子どもがいない共働きの夫は妻に先立たれてしまっても遺族年金を受けとれない!?

年金には老後に支給される「老齢年金」だけでなく、障害を負ったときに支給される「障害年金」や、家族が亡くなったとき遺族に支給される「遺族年金」もあります。

「遺族年金」は一家の大黒柱が亡くなったときに、その人に代わって収入の柱となってくれる頼りになる保障制度です。

ただ以外な盲点があって、「遺族年金」は亡くなった方の遺族なら誰にでも支給されるわけではありません。

「18歳未満の子どものいない夫が妻に先立たれた場合」は夫の年齢にもよりますが原則遺族年金をまったく受けとることができません。

共働き世帯は今や珍しくありません。

2人分の収入があるから毎月の生活費を賄えているという家庭もあるでしょう。

妻に万が一のことがあったとき…遺族年金なしではとたんに生活が破綻してしまうリスクがあるんです。

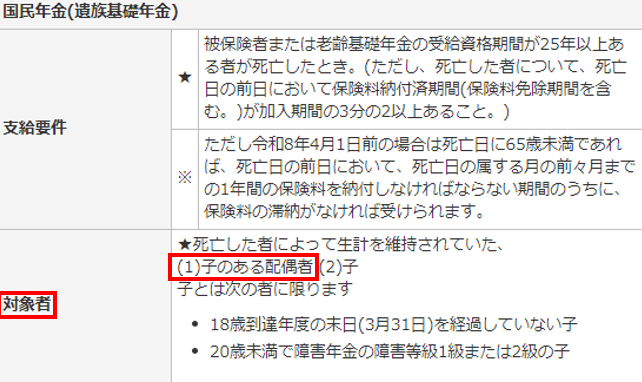

遺族基礎年金は子どもがいないと受けとれない

遺族年金は「遺族基礎年金」と「遺族厚生年金」の2階建てで構成されています。

厚生年金に加入しているサラリーマン家庭の場合、要件をみたせば「遺族基礎年金」と「遺族厚生年金」の両方を受けとることができます。

まずは「遺族基礎年金」を受けとることができるかどうかから。

「亡くなった方によって生計を維持されている」という収入要件は満たしているものとします(収入要件については長くなるので今回は割愛)。

遺族基礎年金の金額は約100万円(子が1人の場合)。

男女による差はなく、18歳未満の子どもがいれば受けとれます。

逆に子どもがいないと遺族基礎年金は受けとれません。

<日本年金機構のHPより抜粋>

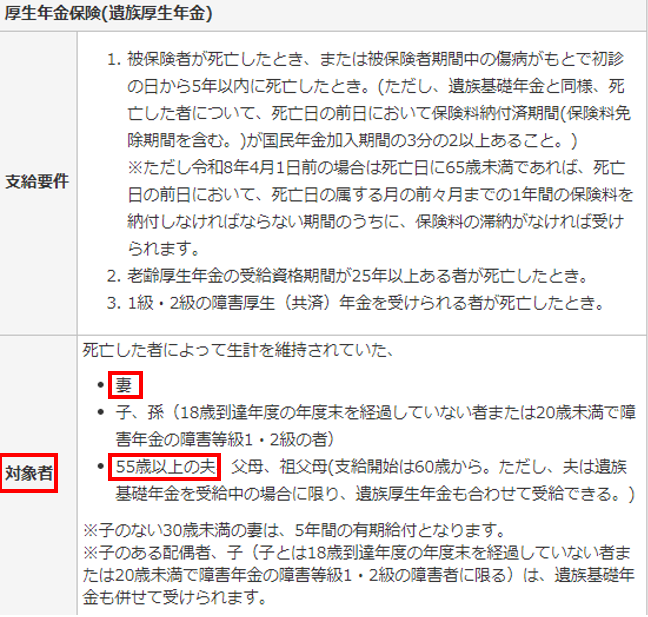

遺族厚生年金は男女で受けとれるがどうかに違いがある

続いて「遺族厚生年金」。

遺族厚生年金の金額は亡くなった方が生前受けとっていた給与の額によって異なるので一概には言えません。

ただざっくりとした金額は「生涯賃金×0.55%」で求められます。

以前まとめた記事はこちら。

この算式で求めた金額の4分の3が遺族厚生年金のおおよその金額です。

厚生年金の加入期間が25年未満の場合に25年とみなして計算する、というルールもあるので一概には言いきれませんが。

そしてこの遺族厚生年金の受給要件。

夫には年齢による制限があります。

下の表にもある通り妻が亡くなった時点で「55歳以上」でなければ受けとれないのです(しかも55歳以上であっても実際に受け取れるのは60歳になってからという…)。

<日本年金機構のHPより抜粋>

夫が稼ぎ・妻は専業主婦、という制度設計

税や社会保険などの制度上性別によって差があるのは珍しいことではありません。

税制なら寡婦控除と寡夫控除で適用要件が異なるとか。

ただこの遺族厚生年金の差はなかなか激しいな、と感じてしまいます。

まるで「男はいくらでも稼げるんだから遺族年金なんていらないでしょ?」って国が言っているような…

夫は外でひたすら稼いで、妻は専業主婦(若しくはパート)という家庭が大多数、という前提で制度が設計されたように思えます。

専業主婦の妻が夫に先立たれた場合は遺族年金がなければ生活していけないけど、専業主婦の妻に先立たれても夫は遺族年金なんかなくたって生活していけるでしょ?みたいな。

夫婦正社員で稼ぎが同じくらい…妻に先立たれても大丈夫?

夫婦共働きが珍しくない昨今。

夫婦2人が同じくらい稼ぐことでやっと生活費を賄えているような状況で夫が55歳になる前に妻に先立たれたとしたら。

遺族厚生年金が受けとれません。

子どもがいなければ遺族基礎年金も受け取れません。

…どう考えても生活費が足りなくなってしまいます。

夫が住宅ローンを組んでいる場合も残された夫は不利になりがちです。

夫単独名義で住宅ローンを組んでいて夫が先に亡くなった場合は団信(団体信用生命保険:住宅ローンの債務者が返済中に亡くなったときにおりる生命保険で、この保険金で住宅ローンを完済する仕組み)で住宅ローンはチャラになります。

住宅ローンを払う必要がなくなるので残された妻の生活費は大幅に下げられます。

妻は夫が亡くなった時点で30歳以上であれば老齢厚生年金は子どもの有無に関わらず生涯受けとることができます(その後再婚しなければ)。

遺族年金があれば生活費のかなりの部分に充てることができるでしょう。

一方妻が先に亡くなった場合は夫自身の住宅ローンは変わらず支払う必要があるので生活費は簡単に下げられません。

この状況で老齢厚生年金を受けとれないのは…かなり酷ではないでしょうか。

妻に先立たれたときの保障を見直そう

ここまで書いてきたように

・遺族基礎年金は18歳未満の子どもがいないと受けとれない

・遺族厚生年金は妻に先立たれたときに夫は55歳以上でないと受けとれない

というルールがあります。

夫婦2人の稼ぎでなんとか生活費を賄えているような状況だと、夫が亡くなったときよりも妻が亡くなったときの方が生活が立ち行かなくなる可能性が高いです。

立ち行かなくなるのを防ぐには…生活費を賄うだけの貯蓄があれば問題ないのですが。

貯蓄が十分でなければ、生命保険でいざというときの保障を準備しておくことを検討すべきでしょう。

生命保険は夫にはしっかりかけていても妻にはあまりかけていない傾向があるように思います。

しかし、夫は老齢厚生年金を受けとれない可能性が高いことを考慮すればむしろ妻が亡くなったときの生命保険を手厚くしておいた方がいいのかもしれません。

住宅ローンを夫単独で組んだりしていればなおのこと。

遺族年金と聞くと遺族へ無条件に支給されるようなイメージがありますが、決してそうではありません。

昨今増えている共稼ぎの家庭にこの遺族年金制度は対応できているといえるのか疑問に思ったので今回の記事にまとめてみました。