【年末調整】令和5年分の扶養控除等(異動)申告書で追加された欄がわかりづらい

今年(令和4年分)の年末調整の計算方法は去年と変わりありません。

社員が勤め先に提出する3種類の申告書も去年と同じです。

ただ、申告書右上に〇の中に「扶」(通称:マルフ)と書かれた令和5年分扶養控除等(異動)申告書(以下「扶養控除申告書」)の様式が一部変わっています。

扶養控除申告書だけ「令和5年分」

扶養控除申告書だけ今年の「令和4年分」ではなく来年「令和5年分」と書いてあるのが例年混乱を招きます。

なぜ扶養控除申告書だけ来年(令和5年)になっているのか。

これは来年の1月以降のお給料から天引きする所得税の額を確定させるためなんです。

天引きする所得税の額は扶養する親族の人数によって変わるため

「来年扶養する家族の状況はこんな感じで〇人の予定です!」

と各社員から会社に申告してもらう必要があるんですね。

なので、令和4年の年末調整は去年と変わりありませんが令和5年は改正があるため、令和5年分の扶養控除申告書はその改正を反映した様式になっているわけです。

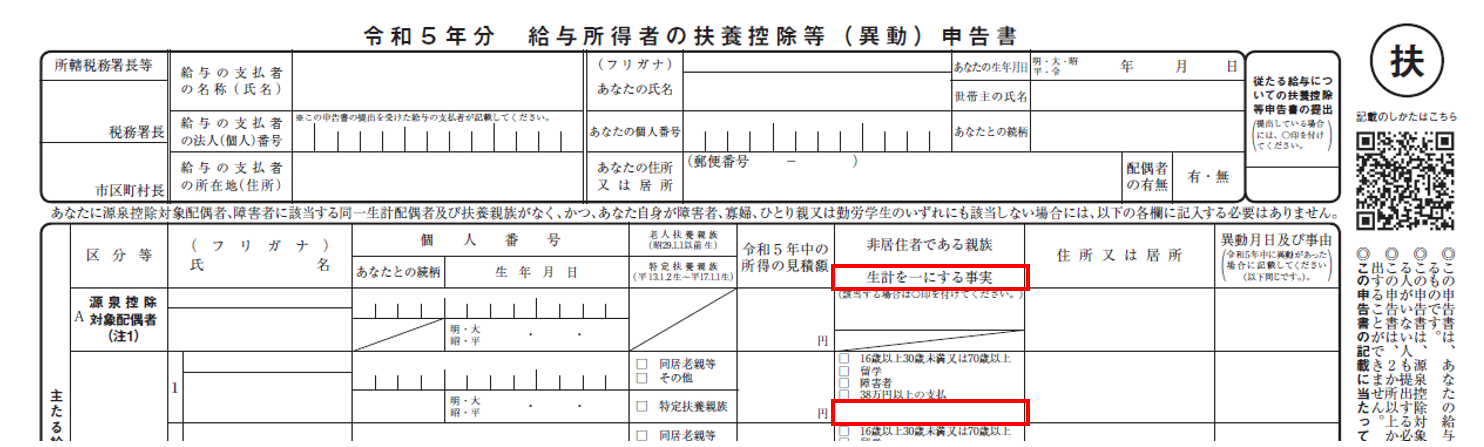

「生計を一にする事実」とは

扶養親族の欄に新たに作られた「生計を一にする事実」。

一見「同居している」とか「生活費を送金している」などと記載しなきゃいけないように思えます。

ただ、この欄についてはほとんどの方は空白でOKです。

この欄を記載する必要があるのは海外に住んでいる親族を扶養にする場合に限られます。

子どもが留学していて毎月生活費を送金しているとか、海外から働きに来ている技能実習生の方が母国の親族に毎月生活費を送金しているといったケースですね。

扶養控除申告書の裏面には「読ませる気あるのか!?」と思わずにはいられない位小さな字で説明が書かれています。

この「生計を一にする事実」欄については

「控除対象扶養親族が非居住者である場合に、年末調整時に、令和5年中にその親族に送金等をした金額の合計額を記載してください。」

と書いてあります。

令和5年以降は海外に住んでいる30歳~69歳の親族を扶養にしようとする場合、原則年間38万円以上の送金が必要となるのでその具体的な送金額を書いて、という欄なんですね。

現時点で令和5年中の送金額がわかるはずはないので、来年の11月か12月あたりに送金額がわかる資料と一緒にこの欄に送金額を書く、という流れになるんでしょう。

「退職手当等を有する配偶者・扶養親族」とは

申告書の一番下段に設けられた「退職手当等を有する配偶者・扶養親族」。

ここもほとんどの方は空白でOKです。

記載する必要がでてくる方は、扶養にしようとする配偶者や親族が令和5年中に退職金をもらう見込みである場合。

裏を返せば、扶養にする予定のない配偶者や親族が退職金をもらう見込みでも記載する必要はありません。

対象となる配偶者や親族がいる場合は退職所得を除いた所得の見積額を記載する必要があります。

なぜこんな欄ができたかというと、退職所得の扱いについて所得税と住民税でルールが異なるからなんです。

扶養にできるかどうかは「合計所得金額」で判定しますが、この合計所得金額に退職所得を「所得税法では含める」「地方税法(住民税)では含めない」という違いがあるため、住民税を計算するときに扶養にできるか否かを正確に判定するためにこの欄が設けられたようです。

ただ、扶養にしようとする方が退職所得が発生するほどの退職金をもらえるってかなりレアケースだと思います。

退職所得って勤務年数に応じて最低1年あたり40万円の控除枠が設定されているので。

扶養にしようとしているんだから働き方の形態としてはまずパートやアルバイトのはず。

パートやアルバイトに対して1年あたり40万円を超える退職金を積み立てている企業ってあるんでしょうか…?

(ちなみに中小企業が退職金を準備するための制度として有名な、中小企業退職金共済で1年あたり積み立てられる最大額は36万円です)

まとめ

令和5年分の扶養控除申告書で新設された「生計を一にする事実」・「退職手当等を有する配偶者・扶養親族」ですが、ほとんどの方は空欄のまま提出して問題ありません。

「生計を一にする事実」については扶養親族が海外に住んでいる方のみ気にしてもらえばOKです。

「退職手当等を有する配偶者・扶養親族」については、該当する配偶者や親族がいた場合に仮に空欄のまま提出しても税額に影響がでる可能性はかなり低いのかなと個人的には思います。