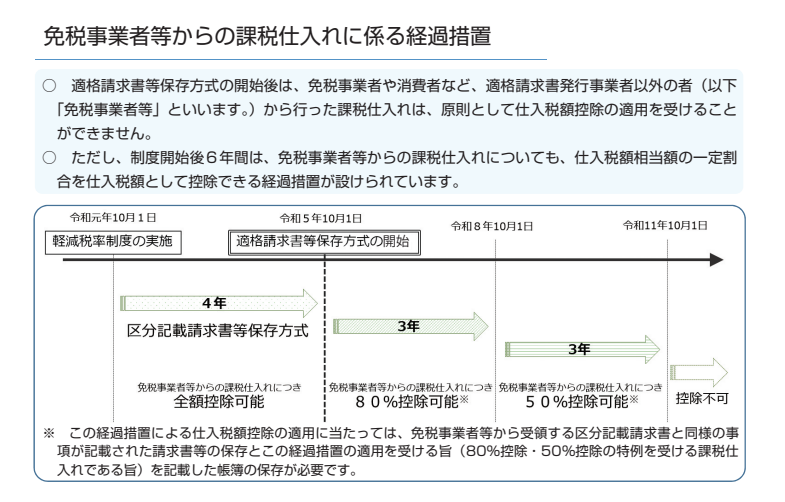

インボイス制度開始後の経過措置「80%控除」とは?経過措置を考慮した値引の目安は”2%”

出典:国税庁パンフレット「適格請求書等保存方式の概要」

インボイス制度開始後、免税事業者へ支払う消費税については100%仕入税額控除(以下、「控除」)できなくなるわけではなく、3年間は80%控除できる経過措置が設けられています(4年目以降の3年間は50%控除)。

※経過措置の適用を受けるには、経過措置の適用を受ける旨を帳簿に記載して保存する必要があります。

経過措置「80%控除」の内容

この経過措置「80%控除」について具体的な数値で説明します。

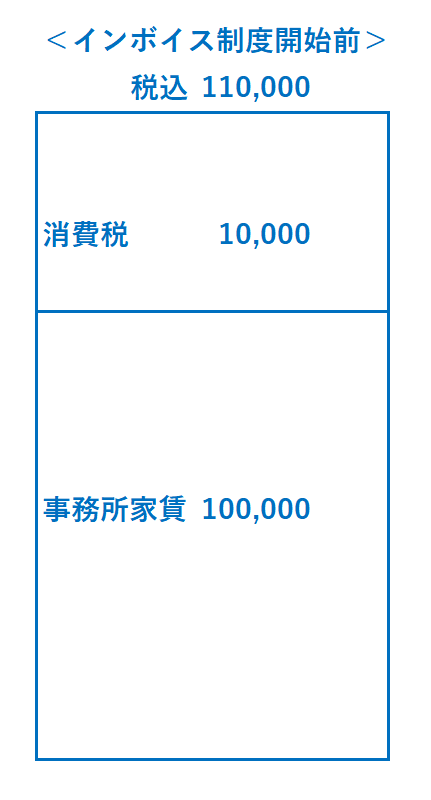

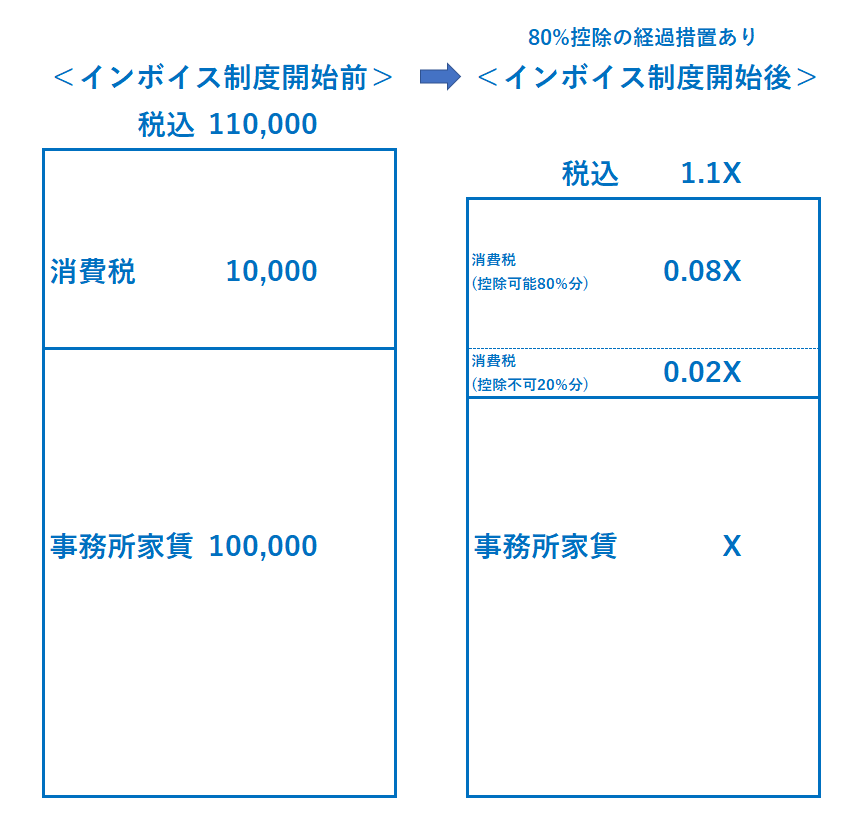

インボイス制度開始前は事務所家賃を月110,000円(税抜家賃100,000円+消費税10,000円)支払っている課税事業者A社を例にします。

A社は簡易課税制度を選択していないものとします。

また、事務所家賃を受け取る大家さんはインボイス制度の開始前も開始後も免税事業者とします。

インボイス制度開始前は、大家さんが免税事業者であってもA社は税込価格110,000円の内税10%相当である10,000円を消費税として100%控除できます。

100%控除することにより、A社は国へ納付する消費税を10,000円減らせます。

厳密には100%控除するためには課税売上割合が95%以上とか年間の課税売上高が5億円以下とか細かいルールがありますが、その辺はすべてクリアしているものとします。

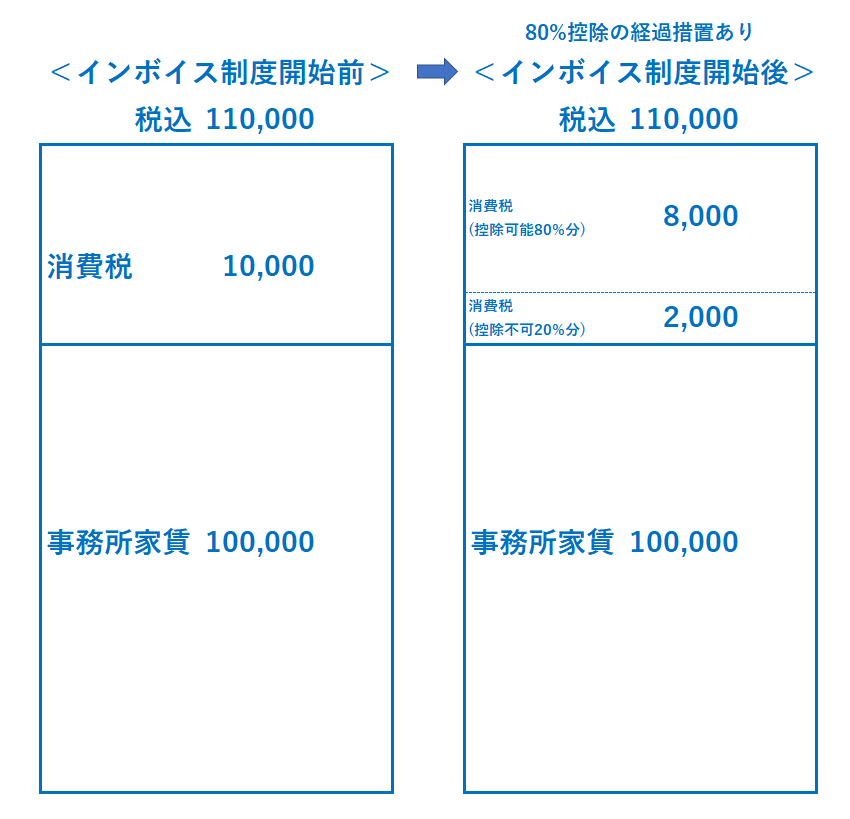

これがインボイス制度開始後に経過措置「80%控除」の適用を受けるとどうなるか。

本来は免税事業者に支払った110,000円全額が事務所家賃となり消費税は0円、という扱いになり、A社の国へ納付する消費税が10,000円増えます。

ここで「80%控除」の経過措置の適用を受けると、消費税10,000円の80%の8,000円は控除できます。

残り20%の2,000円は控除できないため、この2,000円は事務所家賃の本体価格100,000円と合わせて「地代家賃」として経費にするか、もしくは「雑損失」などの科目で「地代家賃」とは別に経費計上することになるものと思われます。

インボイス制度開始前は10,000円を控除できたものが、開始後は8,000円しか控除できないためA社の国への消費税の納付額が2,000円増えることになります。

その2,000円は法人税を計算するときの経費になるので法人税をいくらか減らせますが、話がややこしくなるので今回は割愛します。

経過措置を考慮した損しないための値引額

ここまで見てきたように、免税事業者へ制度開始前と同じ金額を支払う場合は、支払うA社側の消費税負担が増えます。

この消費税負担が増えないようにするには、免税事業者へ支払う金額を値引きするしかありません。

では、いくら値引きすれば支払うA社側の負担は変わらなくなるのか。

確か中学1年生のころに習ったであろう、一次方程式を使って計算してみます。

一次方程式とはXを使うアレですね。

余談ですが、税理士が仕事で使う数学のレベルはこの一次方程式くらいまで。

二次方程式は今まで仕事で使ったことがありません。

事務所家賃の税抜価格をXとすると

・消費税は10%なので0.1X

・控除可能な80%分は0.08X(=0.1X×80%)

・控除不可の20%分は0.02X(=0.1X×20%)

となります。

事務所家賃の税抜価格と消費税のうち控除不可の20%分の合計額がインボイス制度開始前の税抜事務所家賃100,000円と同額になれば、支払うA社側の負担は変わらなくなります。

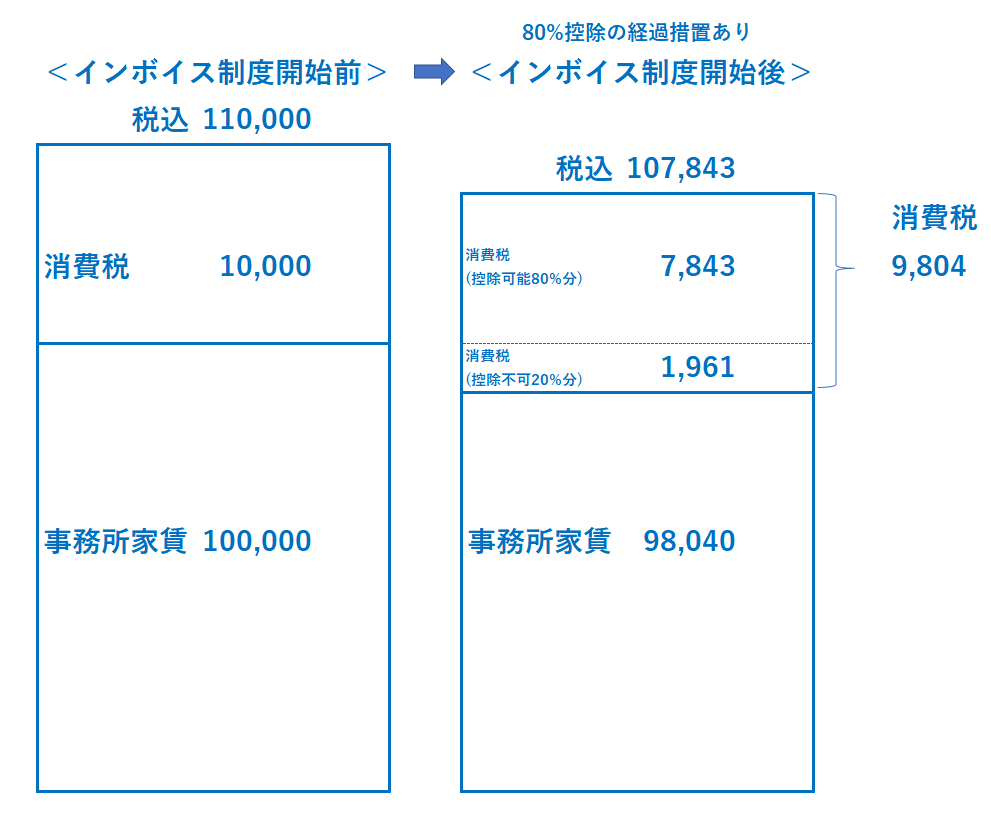

一次方程式で表すと以下のようになり、Xは98,040円となります。

X+0.02X=100,000

1.02X=100,000

X=98,040

先ほどの図に当てはめるとこんな感じ。

端数処理の方法は帳尻を合わせるために四捨五入だったり切り上げだったりごちゃ混ぜになっています。

答えとしては

税抜事務所家賃98,040円+消費税10%9,804円=税込事務所家賃107,843円

となりました。

インボイス制度開始前の税込事務所家賃110,000円から2,157円の値引きです。

税抜事務所家賃98,040円と控除不可20%分1,961円の消費税を合わせた金額が100,001円、ほぼ100,000円となっています。

控除可能80%分の消費税は7,843円なのでインボイス制度開始前の消費税10,000円と比較すれば控除額は減っていますが、10,000円と7,843円の差額2,157円はそもそも大家へ支払わなくなるので、結果A社の負担はインボイス制度開始前後で変わらなくなります。

値引の目安は約2%

では、この場合値引率は何%になるのか。

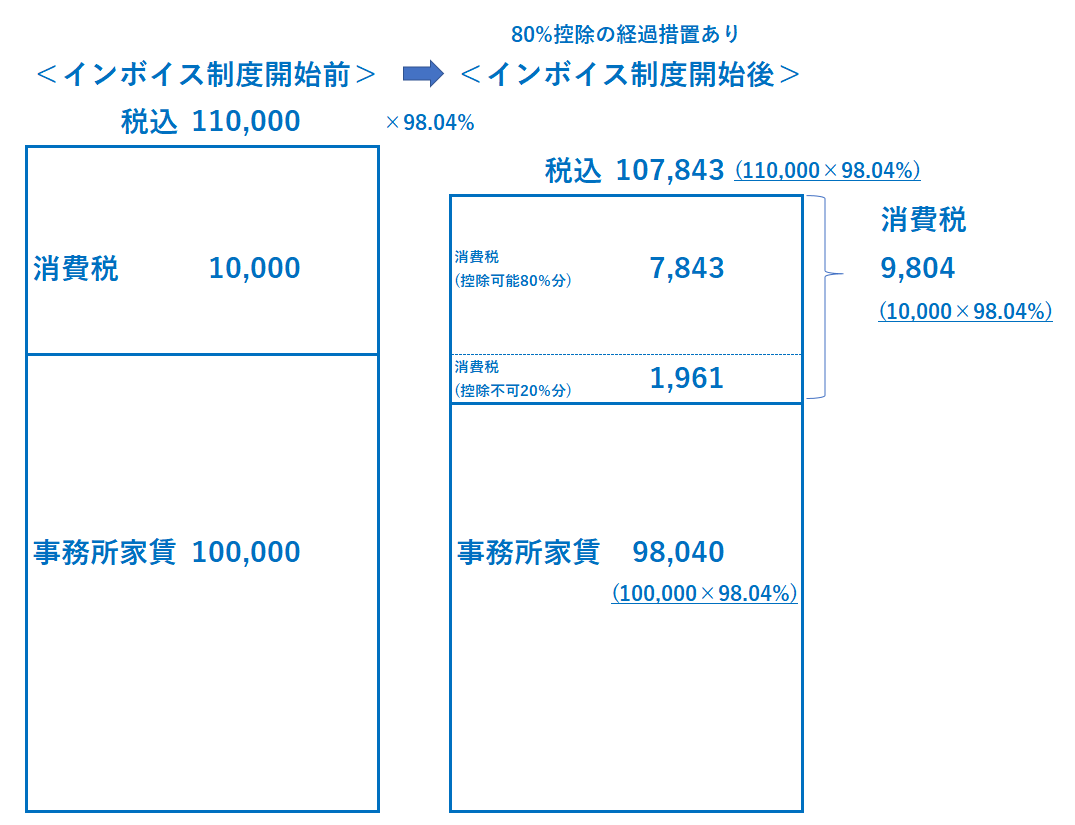

答えは約2%、小数点第2位まで表示するなら約1.96%です。

値引率が1.96%なので、値引後の価格は98.04%(100%-1.96%)となります。

値引率を2%とするなら、値引後の価格は98%ですね。

先ほどの図で確認してみます。

税込本体価格は端数処理のからみで1円単位の誤差が生じていますが…

インボイス制度開始後に支払先が免税事業者のままでいても、経過措置の適用を受ければ制度開始後3年間は1.96%の値引、すなわち値引前の価格の98.04%とすることに同意してくれれば支払う側の負担は変わらなくなります。

1.96%というのも細かすぎる印象をもたれるかもしれませんし実務上はきりよく2%の方がわかりやすいかもです。

インボイス制度開始後も免税事業者を継続しようとする支払先と価格交渉をする際はこの2%を目安に交渉してみてはどうでしょうか。

「控除できなくなるのは消費税10%のうち20%だから2%(10%×20%)、だからこれまでの価格より2%値引させてくれませんか?」