消費税の簡易課税は複雑怪奇 「簡易」という名前に騙されてはいけない

消費税のインボイス制度が始まる2023年10月まで1年をきりました。

インボイス制度の申請をする事業者が増えてきたからか、「簡易課税って制度を使うと消費税の計算がラク!」という話をよく見聞きするようになりました。

2年前の年間課税売上高が5,000万円以下であれば消費税を計算するとき「簡易課税」という方法を使うことができます(事前の届出が必要)。

「簡易」という名前がついていると、以下にも簡単に計算ができそうな印象ですが騙されてはいけません。

もう1つの計算方法を原則課税といいますが、営んでいる商売によっては原則課税より簡易課税の方が大変になることもあるんです。

1事業しか営んでいなければ簡易課税はラク

簡易課税がラクなのは1事業しか営んでいない場合。

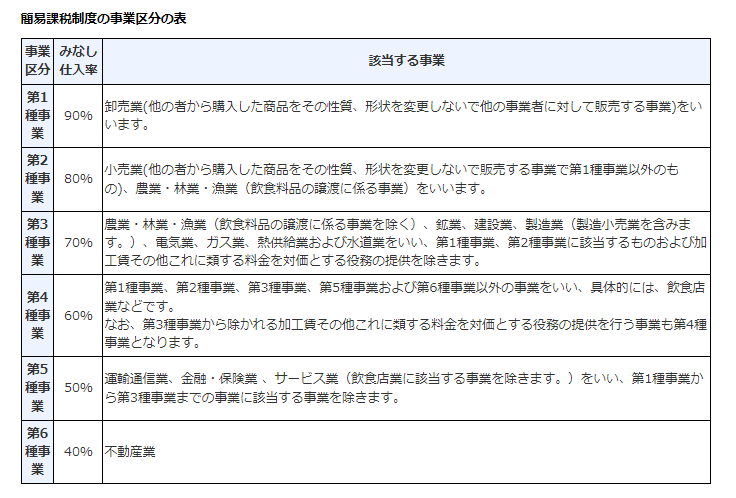

簡易課税は営んでいる事業を6種類の事業に分類し、それぞれの事業から発生する売上高に応じて消費税額を計算する仕組みです。

国税庁のホームページには以下の表が示されています。

例えば製造業は第3種。

「みなし仕入率70%」と書いてあります。

例えば製造業を営む会社の年間課税売上が2,000万円(税抜)だった場合。

簡易課税を適用していると、消費税の納税額は以下のように計算して60万円となります。

① 税抜課税売上2,000万円×消費税率10%=預り消費税200万円

② ①×(1-70%)=60万円

簡易課税は年間の課税売上が分かれば、実際の課税仕入れは一切考慮することなく納税額を計算できます。

原則課税は課税売上と課税仕入れそれぞれ1年分集計しないと納税額を計算できないので、課税売上だけ集計すれば納税額が求められる簡易課税の方が計算はラク。

これは間違いありません。

さらに「インボイス制度が始まると取引先から登録番号が載った請求書をもらわないと消費税の納税額が増えてしまう…」というのも原則課税に限った話で、簡易課税なら仕入先や外注先からもらう請求書に登録番号が載っていようが載っていまいが、消費税の納税額は変わりません。

仕入や外注などの経費にかかる消費税額は一切関係なく売上だけで納付する消費税額が決まってしまいますから。

なので、インボイス制度が始まっても簡易課税を選択してあれば仕入先や外注先が請求書に登録番号を載せてきているかどうか、そんな心配もしなくていいわけです。

複数の事業を営んでいると簡易課税はラクではなくなる

ここまでの話だと「簡易課税の方がラクだし簡易課税を選ぶしかないじゃん!」という結論になってしまいそうですが、そう結論付けるのは危険です。

まず、簡易課税と原則課税でどちらが納付する消費税が少なくできるかを十分に検討すべきです。

簡易課税と原則課税は原則事前選択制なので、後から変更できないからです。

そして「簡易課税の方が有利になりそうだ!」という状況でも自身が営んでいる商売によっては本当に簡易課税でいいのか慎重に考えるべきポイントがあります。

そのポイントとは複数の事業を営んでいるか否かです。

複数の事業を営んでいる場合はその事業区分に応じて課税売上高を集計する必要があります(計算を簡略化できるケースもありますが、ここでは省略)。

商売によって、先ほど紹介した事業区分が複数発生することは十分ありえます。

例えば自動車屋さん。

・新車を得意先の会社に販売→卸売業(第1種)

・新車を得意先のサラリーマンに販売→小売業(第2種)

・中古で仕入れた車両を板金塗装して販売→製造業(第3種)

・代車として使用していた自社所有の車を売却→その他(第4種)

・お客さんの自動車を預かって修理や整備を行う→サービス業(第5種)

一般的な自動車屋さんであれば、第6種の不動産業以外の売上は自然と発生することになるでしょう。

普段から売上を事業区分ごとに区分して会計ソフト等で管理できていればいいですが、簡易課税の適用を選択できる年間売上5,000万円以下の事業者がそこまで細かくやるのはなかなか厳しいように思えます。

簡易課税ではなく原則課税だったら、売上の事業区分を分ける必要は一切ありません。

複数事業の売上が発生している場合の消費税計算は、原則課税の方がむしろシンプルに計算できて簡易課税の方が複雑になってしまう可能性が高いです。

納税額の有利不利も考慮すべきですが、もしさほど変わらないのであればあえて簡易課税ではなく原則課税を選択するのもアリじゃないかと。

事業区分の判定も一筋縄ではいかない

簡易課税を選択したときにまず迷うのが

「自分の商売の事業区分が第何種に当てはまるのか」

実は税理士でも判断に迷ったりする難しい論点だったりします。

国税庁側でも日本標準産業分類に応じて細かく例示しているのですが、細かい分どれに該当するのか選択に迷うことが多いです。

税理士の実務書として有名な「図解 消費税」では50ページ以上にわたって紹介されています…細かすぎます。

事業区分を判定するときは、ぜひ税理士や税務署で一度相談されることをオススメします。