住宅ローンの「5年ルール」・「125%ルール」に潜むリスク

先週12月20日、日本銀行が長期国債利回りの変動幅拡大を認めたことは「事実上の利上げ」として大きな話題になりました。

「利上げとなれば住宅ローンの金利も上がるのか?」

変動金利で住宅ローンを組んでいる方やこれから組もうと考えている方にとっては気になるところでしょう。

結論、今回の「事実上の利上げ」は長期金利の話なので住宅ローンの金利に影響がある短期金利の利率が上がったわけではないので住宅ローンの変動金利が上がるわけではありません。

しかし、短期金利だってある日突然上がることがあってもおかしくはありません。

そのときに備えて金利が上がったとき、具体的に住宅ローンの支払はどうなるのか知っておいて損はないでしょう。

2種類の返済方法 元利均等返済と元金均等返済

まず住宅ローンの2種類の返済方法について説明します。

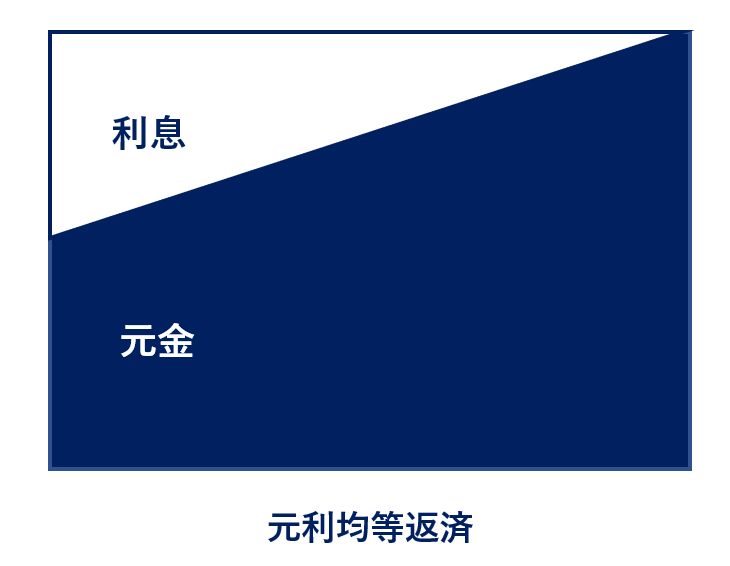

元利均等返済

元利均等返済は元金と金利を合わせた返済金額が毎月一定になる返済方法です。

毎月の返済額が一定なのでわかりやすいのがメリットですが、最初のうちは支払額に占める利息額が大きくなかなか元金の返済が進まないというのがデメリットです。

ただ、もう一つの方法の元金均等返済は初期の返済額が大きくなってしまうこともあり、一般的に元利均等返済を選ぶ方が多いです。

元金均等返済

元金均等返済は毎月返済する元金を一定とする返済方法です。

元金が一定のペースで減っていくため利息の支払額も減っていきます。

そのため月々の支払額はだんだん少なくなっていくのがメリットですが、最初の方の返済額が大きくなってしまうのがデメリットです。

「5年ルール」と「125%ルール」

変動金利は短期プライムレート(銀行が優良企業に対して1年未満の融資をする際に適用する利率)という金利の影響を受け、半年に一度見直されます。

なので本来は変動金利を選択した場合半年ごとに利率が見直され返済額が変わります。

しかし、生活費の中で大きな割合を占める住宅ローンの返済額がコロコロ変わってしまうと支払っていく側は大変です。

そこで多くの銀行では元利均等返済の場合、激変緩和措置として「5年ルール」・「125%ルール」を設定しています。

5年ルール

金利が上昇しても5年間は毎月の返済額が変わらない、というルールです。

一見「金利が上昇した途端に返済額が増えたら大変だろうから、5年間は目をつぶってあげるよ」的な金融機関の恩情のように見えますが、そうではありません。

先に説明したように、金利の見直しは半年に一度必ず行われます。

金利が上昇した場合、当然金融機関へ支払う利息は増えます。

なのに元金と利息を合わせた返済額は変わらない。

では、どこで帳尻を合わせるか。

これはもう、元金しかありません。

トータルの返済額は変わらなくても、その内訳が変わります。

利息が増えて元金返済額は減ってしまうんです。

この内訳の変化は、この後説明する「125%ルール」でも同様のことが起こります。

125%ルール

金利が上昇したときに、上昇後の返済額は直前の返済額の125%を上限とするルールです。

直前の返済額が10万円だとしたら、金利がどれだけ急上昇したとしても上昇後の返済額は12.5万円(=10万円×125%)より多くはならない、ということです。

際限なく返済額が上昇してしまったらあっという間に返済不能に陥りかねませんが、このルールがあれば「最悪でも上昇後の返済額は○○万円」と想定しておけます。

もちろん、それまでの返済額の1.25倍になりうるということですから家計に与えるインパクトは決して小さくありませんが。

これも5年ルールと同様、金融機関が恩情をかけているわけではありません。

本来の金利であれば、直前の返済額の150%にしなければいけないところを125%で済ますのであれば、元金の返済額を減らして帳尻を合わせるしかありません。

返済期間内で完済できなくなるリスク

5年ルールや125%ルールが適用された場合、元金の返済額を減らして帳尻を合わせている以上、本来の返済期間内で住宅ローンを完済できなくなるリスクが発生します。

もちろん金銭的に余裕ができたときに繰上返済をしたりすれば話は別ですが。

契約上は返済期間の最終日に返済しきれていない元金を一括で返済する必要があるはずです。

地元のある金融機関のホームページにはそのことが明記してありました。

もちろん、そのような状況になったら「返済期間の延長や残金の分割返済もできますので窓口までお申し出ください」とフォローの一文も記載してありましたが。

10年以上変動がない金利、だけど

住宅ローン金利の基準となる短期プライムレートは2009年に1.475%になって以降2022年までずっと変動がありません。

日本銀行のホームページからもそれは確認できます。

「10年以上変動がなかったんだし、この先も変わらないでしょ~」

と楽観的に考えて頭を悩ませないのも一つの方法かもしれません。

しかし、30年のスパンで見ればバブル期終盤の1990年の短期プライムレートは8.25%でした。

そこから急激に下がって今日に至るわけですが、今後同じような状況が続く保証はありません。

今回の日銀の「事実上の利上げ」を聞いてドキっとされた方は、5年ルール・125%ルールの特徴をとらえて「最悪5年後の返済額は○万円になりうる」と想定しておくことをオススメします。

想定しておけば、増加後の返済額にも耐えられるような家計改善を今のうちに行っておくといった対策も打てます。

5年ルール・125%ルールが適用されて元金の返済が予定どおり進まなくなっても、しっかり家計改善をして毎年貯蓄ができていれば途中で繰上返済をしたり、最終返済期限日に一括返済することだってできます。

利上げが決まったあとに「こんなこと想定外だ~」と嘆いても誰も助けてはくれません。

利上げが行われていない今の内からルールを理解して「想定外」をなくしておきましょう。