提出必須! 2020年(令和2年)分の年末調整から新設された基礎控除申告書は会社へ提出しないと税金が増えてしまう

今日の記事は年末調整について。

年末調整全般の説明ではなく今年から新たにできた申告書の書き方と内容についてまとめてみます。

年末になるとなんか小っちゃい字がたくさん書かれた書類を経理担当者から渡されるので、家族の氏名や生年月日を書いて提出する。

保険会社からなんか証明書って書かれた封筒が届いているのでその証明書も書類にくっつけて提出する。

書き方がよくわからなくても数字を書いたりするところはなんか経理担当者がうまいことやってくれているらしい。

そうすると12月の給料がいつもより増えてる!うれしい!

多くのサラリーマンの方にとって年末調整ってこんなイメージでしょうか。

名前は知っていても「よーわからん」というのが正直なところだと思います。

制度のことはよくわかってないけど去年も似たような書類を書いてるからなんとなく書けてしまう…みたいな。

ところが今年はなんか見慣れない書類が混ざっていますね。

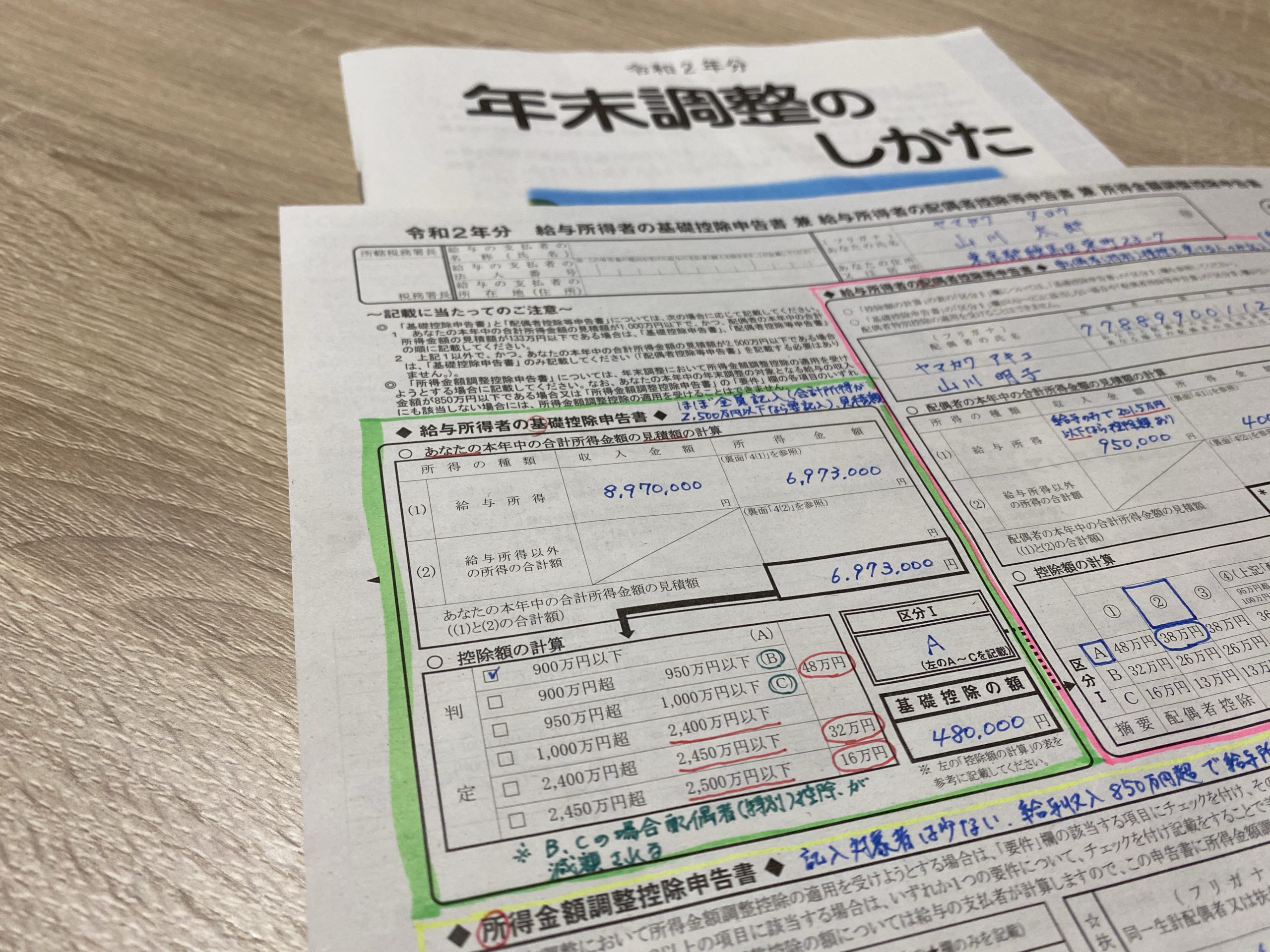

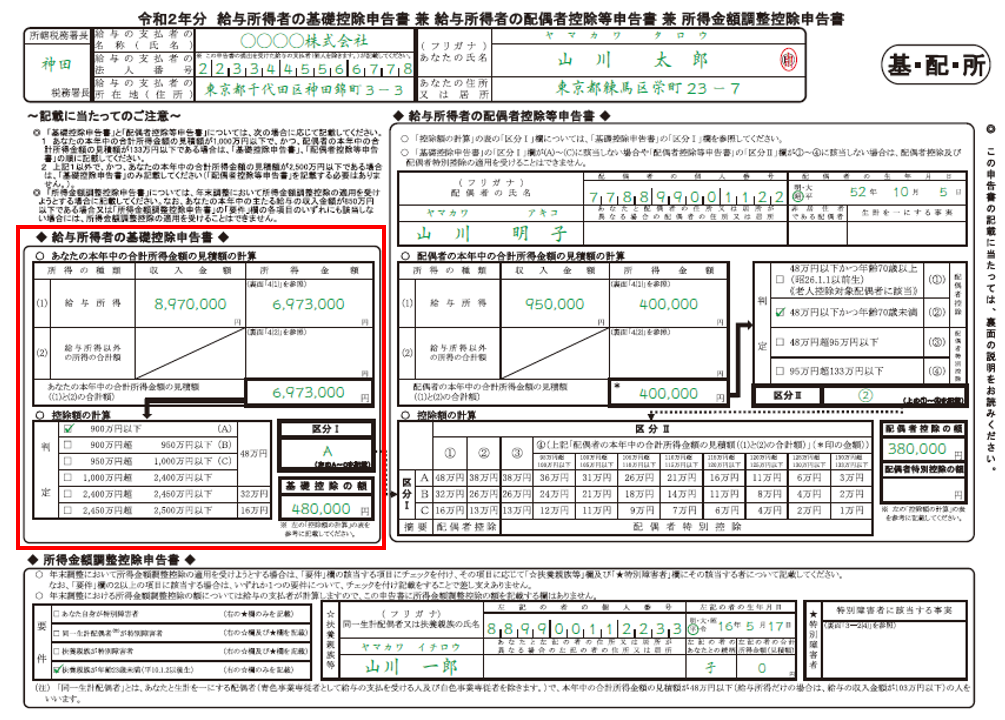

「令和2年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」…?

名前長すぎ!

どんだけ兼ねてるねん!

思わずつっこみませんでしたか?私はつっこみました^^

あまりに長すぎる名前なので以下「基・配・所」と書きます。

申告書の右上に〇で囲ってある略称ですね。

ちなみに去年からある申告書の

「給与所得者の扶養控除等(異動)申告書」は「扶」と書いてマルフ

「給与所得者の保険料控除申告書」は「保」と書いてマルホ

と読んだりします。

申告書の名前が長ったらしいので略称を使わないと実務ではめんどくさくてしょうがないのでこんな略称がつけられているのかな。

新しい申告書は「基・配・所」だからキハイショ…?

覚えづらっ!

基礎控除申告書は提出必須!

「基・配・所」で絶対に書くべきなのは「基礎控除申告書」。

下の表で赤く囲んである部分です。

ちなみにこの基礎控除申告書を書かなくていい、というか書くことができないのは所得が2,500万円超の人。

この日本に所得2,500万円超の人がどれだけいるというのか…

というわけで基礎控除申告書は全員提出必須とみなしてしまっていいでしょう。

ちなみに基礎控除申告書の右側の配偶者控除等申告書、実はここに書かれている内容はおおむね去年と同じです。

なので配偶者控除等申告書については今回説明を省略します。

なぜこの基礎控除申告書を書かないとまずいのか。

それは基礎控除を受けられなくなり結果去年より増税になってしまうからです。

基礎控除の額は2019年まで所得税で38万円・住民税で33万円(2020年以降は原則所得税では48万円・住民税では43万円)で、申告書なんか書かなくたって無条件で認められていました。

控除なのでこの分を所得から差し引くことができ、結果税負担を少なくできていたんです。

ところが「基・配・所」の裏面にある説明書きを見ているとこう書かれています(会社から配られている用紙の場合は原本のコピーであることが多く、その場合裏は白紙です)。

「基礎控除の適用を受けようとする場合に(省略)提出してください。」と。

すなわち基礎控除申告書を勤務先に提出しなければ2020年からは基礎控除を受けられない、ということになります。

仮に基礎控除が受けられなければ税率20%(所得税率10%+住民税率10%)の場合、9万円くらい税金が増えてしまいます。

書類一枚提出しないだけでこんなに増税されたらたまったもんじゃありません。

記載するところはそれ程多くありません。

忘れずに提出するようにしましょう。

基礎控除申告書で書くところはここだけ!

以下の説明では1年間の収入はお給料のみであることを前提とします。

1年間の給与見積額(月額給料と賞与の税金や社会保険料天引前のいわゆる「額面金額」)が1,095万円以下の人はこれから紹介する書き方で問題ないでしょう。

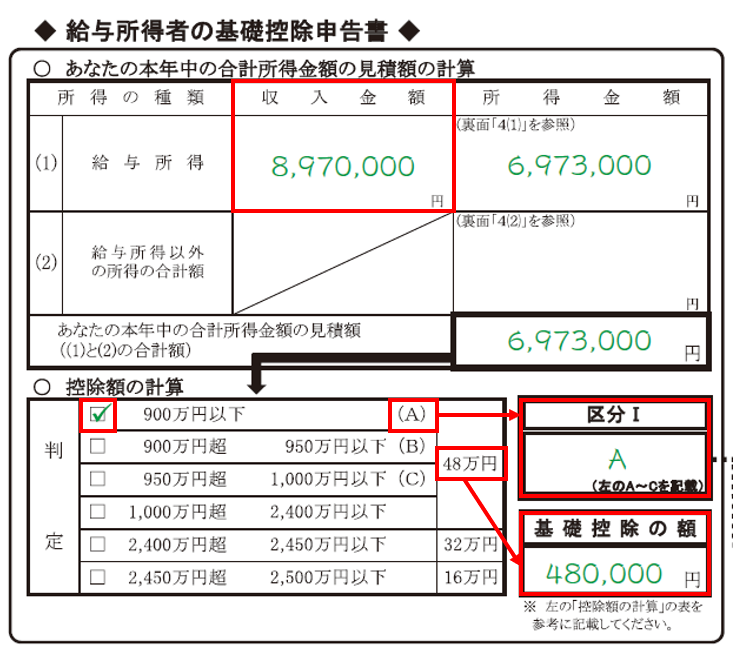

給与所得の収入金額(図の8,970,000円の箇所)に1年間の給与見積額を記載します。

で、本来はその金額から「給与所得控除を引いた給与所得」を求めるのですが…計算方法は省略します。

先にも書きましたが1年の給与が1,095万円以下の方は間違いなくその下の判定欄は「900万円以下(A)」に該当するので給与所得を求めること自体する意味があまりないんです。

もちろん他に副業の収入があればその限りではありませんが。

「900万円以下(A)」にチェックがつけば「区分Ⅰ」には「A」(配偶者控除等を受けない方は記載しなくてもOK)、「基礎控除の額」には「480,000円」と書きます。

まとめると多くの方が書くべき部分は以下の3ヶ所。

1. 「給与所得」の「収入金額」に1年間の給与見積額を書く

2. 1年間の給与見積額が1,095万円以下なら判定は「900万円以下(A)」にチェック

3. 区分Ⅰに「A」、「基礎控除の額」に「480,000円」と書く

これだけです!

これだけなら電卓を用意する必要もありません。

やってみれば意外とかんたんじゃないですか?

所得金額調整控除申告書は大部分の方が記載不要

もうひとつ新たにできたのが一番下にある「所得金額調整控除申告書」。

こっちは基礎控除申告書がほぼ全員必須なのとは逆に大部分の方が記載不要です。

記載すると減税になり、お得になる可能性があるのは

・1年間の給与見積額が850万円超の人

だけです。

平均年収が400-500万円といわれる昨今多くの方には関係ない申告書といえそうです。

こちらは書かなくてもなんら不利益がないので、関係ない人はオール白紙でOKです!

実は年収850万円超の人は2020年から増税になります。

平均的な年収の人よりも稼いでいる人からはより多くの税金を徴収する、という昨今の情勢を受けての改正ですね。

ただ年収850万円超稼ぐ人であっても

・自分自身や配偶者、扶養親族(合計所得48万円以下)に重度の障害がある場合(税務上の「特別障害者」に該当する場合)

・23歳未満(おおむね大学生以下)の扶養親族がいる場合

このような事情がある方まで一律で増税するのは酷というもの。

その場合は増税の幅を小さくしましょう、事情がある方は対象となる方の氏名等を記載して勤務先に伝えてください、というのが所得金額調整控除申告書の趣旨なんですね。

まとめ

一見複雑な「基・配・所」ですが、実は絶対に書かないといけない場所はごく一部です。

平均的な年収のサラリーマンの方であれば

・「基礎控除申告書」に「480,000」と書いて勤務先に提出!

最低限これだけでも覚えておいてもらえれば。

「所得金額調整控除申告書」は年収が850万円以上でお子さんがまだ大学をでるような歳でなかったり、家族に特別障害者に該当する方がいる場合は氏名等を書くだけで税金の額が少なくなるので忘れずに書くことをおすすめします。