毎月の貯蓄の目標金額はどうやって決めるべきか ありがちな「毎月〇万円」・「毎月収入の〇%」以外の方法

「毎月の貯蓄の目標金額ってどうやって決めるべきですか?」

お金に関する定番の質問といっていいでしょう。

世の中に数多あるマネー本の中でも必ずといっていいほど触れられる論点です。

この質問に対する絶対的な答えはありません。

個人の価値観によって、ベストな方法は変わってくるからです。

では、「無理ない範囲で、効率よく毎月貯蓄するにはどんな方法がいいですか?」

と聞かれたら。

そのときは今回紹介する

「支出を定額にして、残りを全額貯蓄にまわす方法」

をオススメします。

収入のうち一定額を貯蓄する方法

オススメの方法の前に、一般的な方法を2つ紹介します。

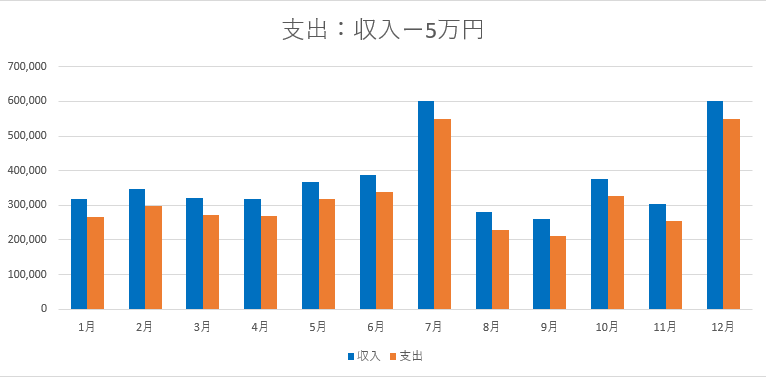

ひとつは、収入のうち一定額を貯蓄する方法。

毎月の収入のうち、5万円を貯蓄する!

と決めてしまう方法ですね。

貯蓄がなかなかできない方の場合、勤務先の財形制度を活用したり、収入が入る口座から一定額を別口座に移す、いわゆる「先取り貯蓄」の形をとることで意識せずとも貯蓄ができる、というメリットがあります。

その反面、ボーナスなどの臨時収入があったときでもあらかじめ決めた額しか貯蓄しなければムダな支出をしてしまう可能性が高まるというデメリットがあります。

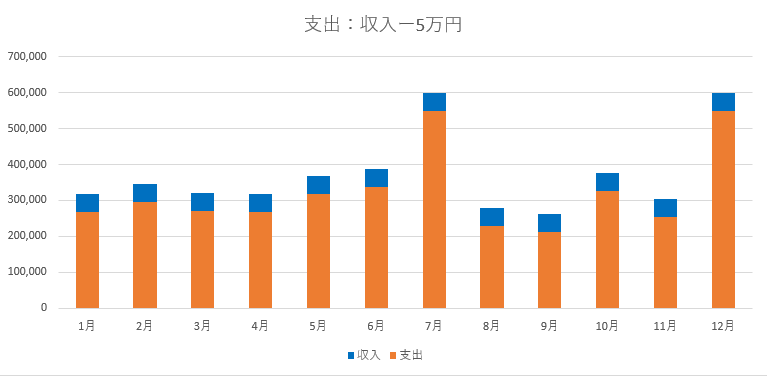

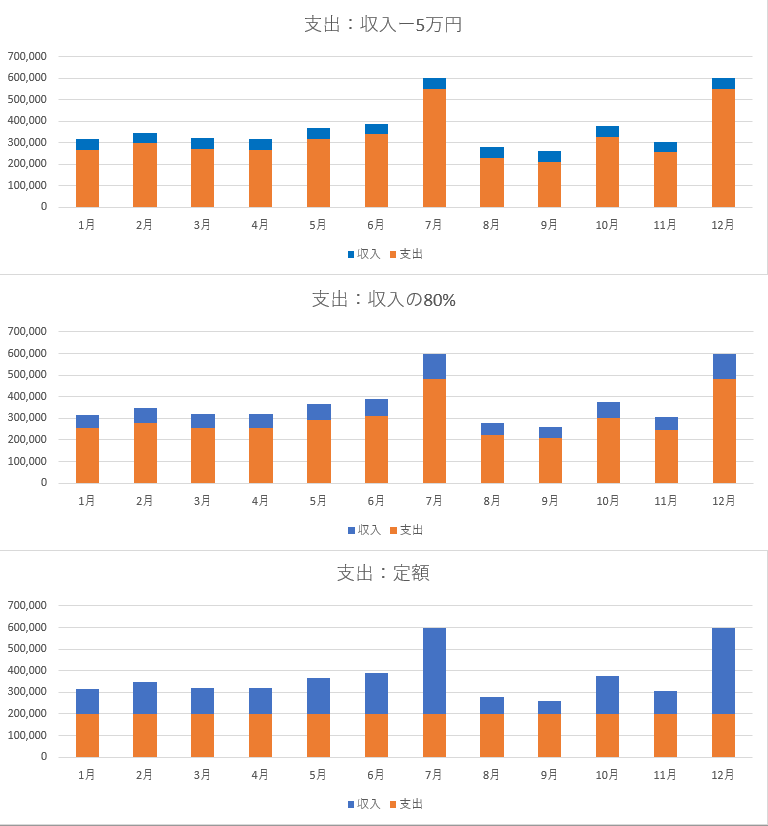

グラフにするとこんな感じですね。

7月は夏季賞与、12月は冬季賞与があり、収入が増えることを想定しています。

貯蓄部分がわかりやすくなるよう、2本の棒グラフを重ねてみます。

そうすると青い部分が貯蓄部分、ということになります。

貯蓄額が定額なので、収入が増えた月は支出額も増えてしまうのがわかりますね。

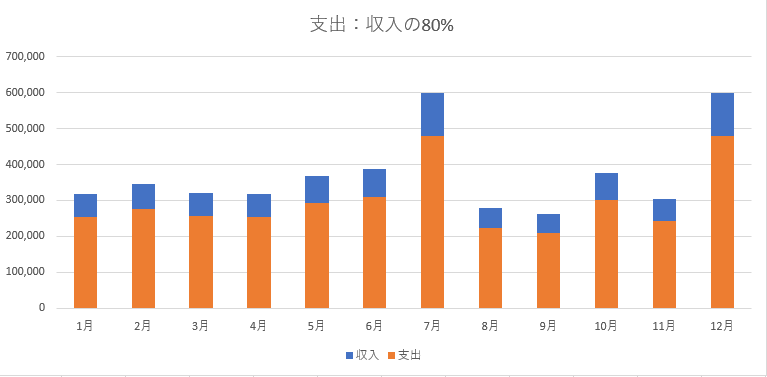

収入のうち、一定率を貯蓄する方法

一般的に紹介されるもうひとつの方法。

それは収入のうち、一定率を貯蓄する方法です。

収入のうち、独身者なら20%、既婚者なら10%貯蓄することを目指しましょう、というやつです。

この方法をグラフ化するとこんな感じ。

定額を貯蓄する方法と比較すると、定率を貯蓄する方が臨時収入があったときには貯蓄するべき金額が増えるので、こちらの方がお金は貯まりやすいと言えるでしょう。

それでも、やっぱり収入が多かった月は支出が多くなっても目標は達成できてしまいます。

浪費して支出額が増えてしまう可能性は否めません。

定額にするのは貯蓄額ではなく支出!

私が考える、無理ない範囲で効率よく貯蓄する方法。

それが

「貯蓄額ではなく、支出を定額にして残りを全額貯蓄にまわす方法」

です。

この方法は、事前に月あたりの支出額や、年に1回発生するような臨時支出を把握してから予算化することが欠かせないので先に紹介した方法より難易度は高くなります。

臨時支出はその支出する月が確定していればその月だけ支出予算を増額してもよいし、いつ支出するかわからないような臨時支出は年間の予想支出額を12等分して月の支出予算に割り振ってしまってもいいと思います。

グラフにすればこんな感じになります。

収入額をベースに目標貯蓄額を決めようとすると、収入が多くなる月はどうしても支出額も増えてしまいます。

けれど、本来毎月の支出額って収入が増えたからって比例して増やす必要性はあまりないはずです。

もちろん毎月修行僧のような生活をしなければいけないわけではありません。

定期的にぜいたくな食事をしたい、旅行に行きたい、趣味にお金をかけたい、と他人から見たら浪費そのものであっても、その人にとって有意義な支出というのはあるでしょう。

そういった支出はあらかじめ支出予算に組み込んでおけばいいんです。

そうしておけば、思わぬ臨時収入があったからといって、その全額を浪費に費やそうとは考えず、

「ここまでは浪費してOK、これ以上は全部貯蓄!」

といった感じに増加収入分の大半をキッチリ貯蓄に回す、メリハリを利かせた使い方ができるはずです。

3つの方法の比較

ここまで紹介した3つの方法をグラフであらためてみてみます。

青い貯蓄部分の面積は最後に紹介した方法が一番大きいことがわかります。

もちろん定額に設定する支出が多額になってしまえば青い貯蓄部分の面積も減ってしまいますが。

まとめ

マネー本の中で一般的に紹介される

「定額で貯蓄」

「定率で貯蓄」

この2つの方法に以前から違和感がありました。

その方法が合う方もいるのはわかっているのですが、自分にはなんか向いていないなと。

そして自分がどんな方法を選んでいるのかあらためて考えてみたら、どちらの方法もとっておらず。

最後に紹介した方法をとっていました。

独立する以前から。

プライベートの支出額をすべて予算化するほどきっちりできていたわけではありませんが。

ボーナスがでたときも

「パーッと全部使っちゃえ!」というのができず

「〇万円までは自由に使おう!残りは貯蓄しよう!」

と考えてました^^

ケチくさいと思われるかもですが、車やバイクを買うときは現金一括、税理士試験の受験費用も無理なく捻出できたし、独立時の資金も捻出できたのはこの貯蓄方法を実践してきたからです。

無理なく貯蓄をする方法として、おすすめできると思い今回紹介してみました。

定額の貯蓄や定率の貯蓄では貯蓄のペースが思うように進まない方に、今回紹介した「貯蓄額ではなく、支出を定額にして残りを全額貯蓄にまわす方法」、おすすめです!