所得税の税率って何%? 複雑でわかりにくい累進課税制度をイメージ図にしてみた

「所得税の税率って何%?」

「累進課税ってどういう意味?」

「所得330万円の所得税率は10%だから33万円ってこと?」←よくある間違い

所得税の税率は7種類にも分けられています。

所得が低くて生活が大変な人は低い税率、所得が高く生活に余裕がある人は高い税率。

このような税率の決め方を累進課税といいます。

税負担の公平性の観点から作られたこの累進課税制度ですが、仕組みを具体的に理解している方はあまり多くないようです。

先日、投資家として活躍しつつ投資にかかる税金について解説しているYouTuberの動画をたまたま見つけたのですが。

この動画で説明している税金の計算方法が、思いっきりまちがっていました。

計算例で示していた所得税額が、正しい税額よりずいぶん少なくなっていたんです。

「なんていいかげんな説明を…!!」

とそのときは思いましたが。

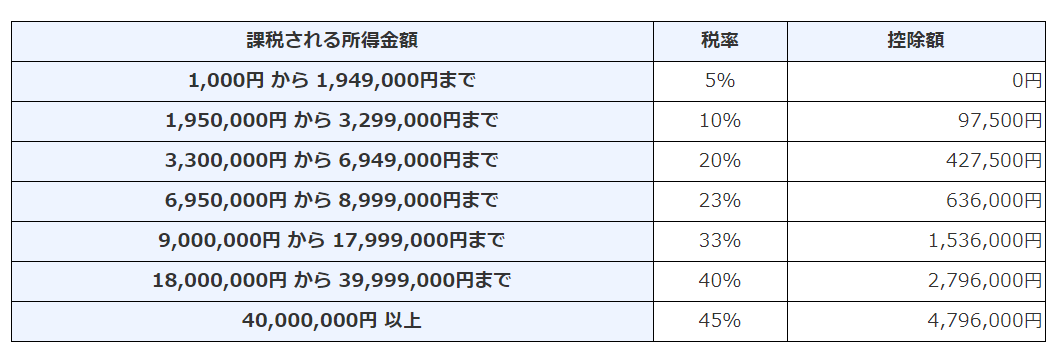

よくよく考えると一般的には所得税の税率についての情報って、たぶん国税庁が公表しているこの「所得税の速算表」くらいしかないんですよね。

この速算表を使うとかんたんに所得税額は計算できるのですが、

累進課税制度の仕組みがイメージできないと

「なんで税率20%のときは427,500円を引くのか?」

まではわかりません。

今回は累進課税制度によって、所得税額がどのように決まるのか、なぜ速算表では税率を掛けたあとに一定の「控除額」を引くのか、といったことをイメージ図を交えながら説明していきます。

ちなみに、税率の説明を簡潔にするため復興特別所得税は無視します。

課税所得をハコでイメージする

まず税率を掛ける「課税総所得金額」(以下「課税所得」とします)はハコでイメージします。

所得が大きくなるほど、右側に伸びていくハコ、という感じですね。

今回は所得1,800万円の税額を計算していきます。

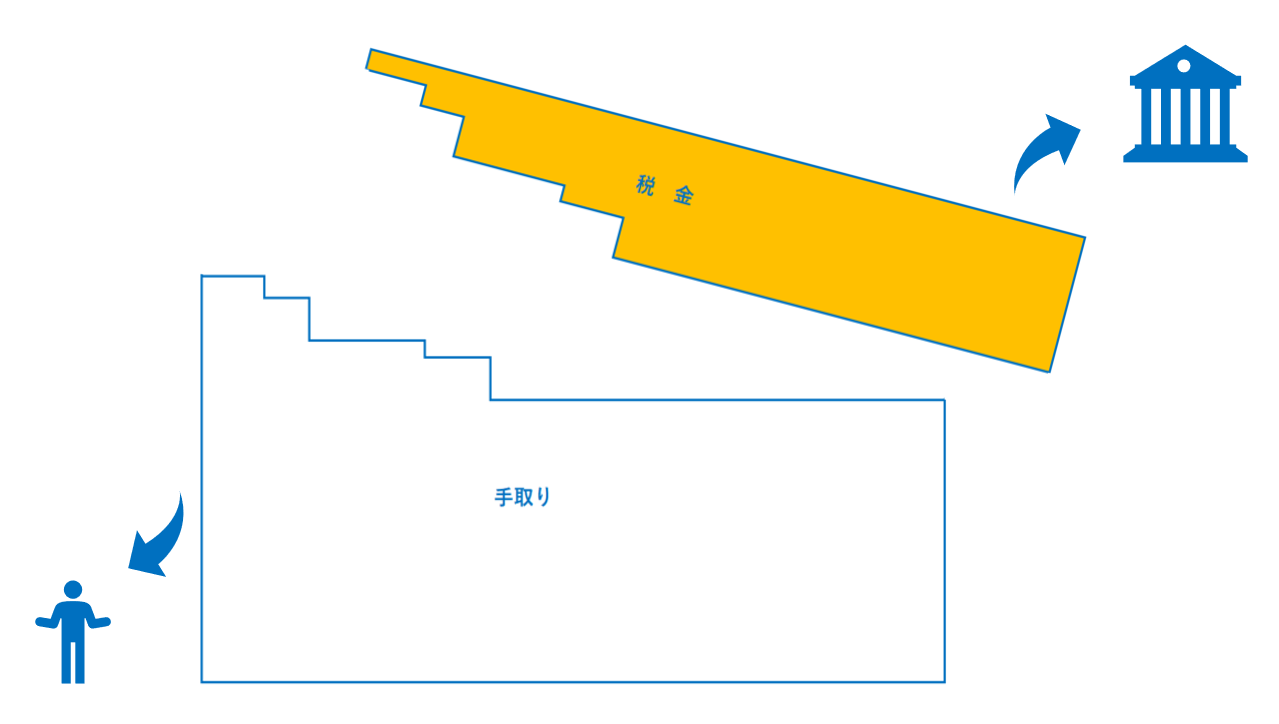

税金は所得のハコの上の方を切り取るイメージ

税金は所得のハコの上の方を切り取って国に納めるイメージです。

で、残った部分が自分の手取り。

この税金部分が階段状になっているのが累進課税制度の特徴です。

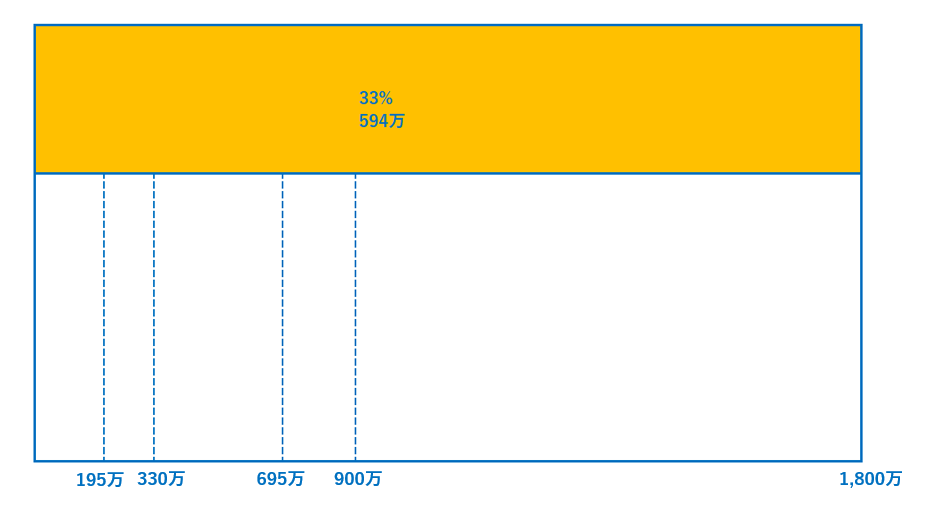

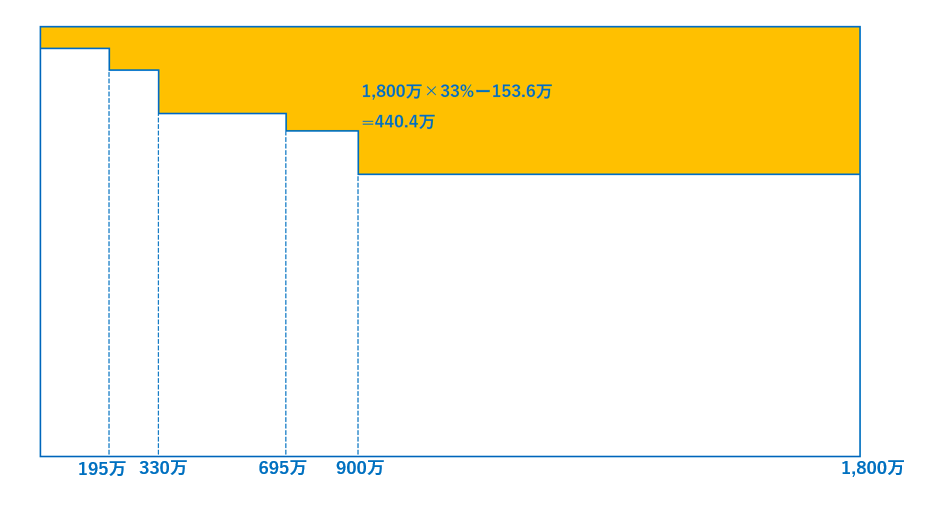

累進課税制度の本来の計算方法

累進課税制度の本来の計算方法では、以下の図のように所得区分ごとに税率を掛け、それらを合算して税額を求めます。

ハコの下にある195万円や330万円という数字が税率が変わる境目の所得金額。

オレンジ色の部分が税金です。

所得が1,800万円の場合、以下のように集計した結果、所得税額は440.4万円となります。

①所得0~195万円 195万円×5%=9.75万円

②所得195~330万円 135万円×10%=13.5万円

※②の区分では195万円と330万円の差額135万円が税率10%の対象となる所得、と理解できると累進課税全体の正しいイメージができるようになります。以下の③から⑤も同様で、③の365万円は695万円と330万円の差額、④の205万円は900万円と695万円の差額、⑤の900万円は1,800万円と900万円の差額です。

③所得330~695万円 365万円×20%=73万円

④所得695~900万円 205万円×23%=47.15万円

⑤所得900~1,800万円 900万円×33%=297万円

⑥合計 ①+②+③+④+⑤=440.4万円

速算表はめんどくさい原則計算を簡略化できた計算パターン

ここまで書いたとおり、累進課税の原則の計算方法はかなりめんどくさいです。

もっと簡単に計算できる方法はないのか、と誰もが思うでしょう。

その簡単な方法が速算表で表された計算式です。

実務では間違いなくこちらの速算表を基に税額を計算します。

では、この速算表の計算式はどういう意味なのか。

赤く囲んだ算式「33%-153.6万円」で考えてみます。

この算式の適用上限が17,999,000円となっていますが、実は次の税率区分の下限額(今回の場合は18,000,000円)でも使えます。

つまり所得1,800万円の場合「33%-153.6万円」、「40%-279.6万円」どちらの式で計算しても以下のとおり同じ税額になります。

①1,800万円×33%-153.6万円=440.4万円

②1,800万円×40%-279.6万円=440.4万円

今回は「33%-153.6万円」で説明した方がイメージしやすいのでこちらの算式で説明します。

まず、所得全体に33%を掛けます。

1,800万円×33%=594万円です。

正しい税額は440.4万円なので、この594万円という金額は明らかに多すぎです。

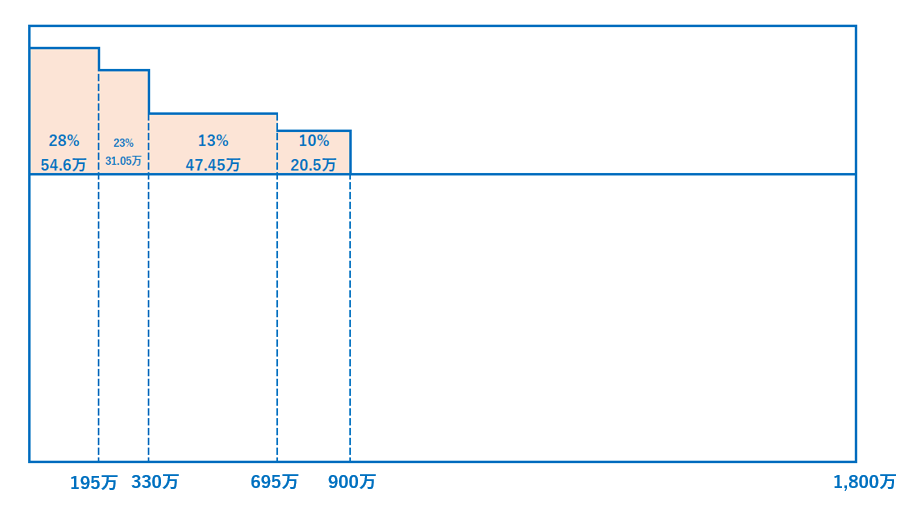

そこで多すぎな分を調整するのが、算式の後に続く控除額「153.6万円」です。

この153.6万円は本来の税率より多すぎる部分の金額を表します。

下の画像のピンク部分が該当します。

所得195万円までは本来の税率が5%なので33%との差額28%が多すぎる部分、ということになります。

税額にして54.6万円(=195万円×28%)です。

同様に他の所得区分も計算すると、以下のとおり多すぎる部分の税額が求められます。

①所得0~195万円 195万円×(33-5)%=54.6万円

②所得195~330万円 135万円×(33-10)%=31.05万円

③所得330~695万円 365万円×(33-20)%=47.45万円

④所得695~900万円 205万円×(33-23)%=20.5万円

⑤合計 ①+②+③+④=153.6万円

多すぎる部分の税額が速算表の「控除額」153.6万円と一致していますね。

オレンジ色の594万円から、ピンク色の153.6万円を引くと本来の税額440.4万円になる、というのが速算表の算式が意味するところなんです。

YouTuberはどのように計算していたか

冒頭で紹介したYouTuberは、速算表の使い方を誤解していました。

所得1,800万円の場合

速算表を使って税額を求めると

1,800万円×33%-153.6万円=440.4万円

となるのは上で紹介したとおりです。

これを、以下のように計算していました。

税額にして約365.5万円。

正しい税額より約75万円も少なく計算されてしまっています。

速算表の算式を使えばシンプルな計算式になるのに、その算式を原則どおりのめんどうな計算方法にむりやり組み込んだ結果まったく税額が変わってしまったんですね。

①所得0~195万円 195万円×5%≒9.7万円

②所得195~330万円 (135万円-9.75万円)×10%≒12.5万円

③所得330~695万円 (365万円-42.75万円)×20%≒64.5万円

④所得695~900万円 (205万円-63.6万円)×23%≒32.5万円

⑤所得900~1,800万円 (900万円-153.6万円)×33%≒246.3万円

⑥合計 ①+②+③+④+⑤≒365.5万円

私自身、最近は勉強のためにYouTubeをめちゃくちゃ活用しているのですが、このYouTuberの動画を見てやっぱり

「ネットにある情報は玉石混交」

という基本を忘れてはダメだな…と改めて思いました^^

もちろん、YouTubeには勉強に役立つ動画も山ほどありますよ♪

イメージできると腑に落ちやすくなる

所得税の計算方法を間違って理解しているYouTuberさんがいるということは、他にも計算方法を誤解している方は結構いるのかもしれない、と思い今回の記事作成を思い立ちました。

ネットで「所得税 税率」と検索すれば国税庁の速算表を含め情報はいくらでもでてきます。

けれど、なぜ速算表に書かれている算式を使うと税額が求められるのか、なぜ税率を掛けたあとに一定額を控除するのか、その辺を解説したサイトはあまり見たことがなかったように思います。

今回作成したイメージ図は、自分が累進課税の計算方法を把握しようと勉強を進める中で考え出したもの(のはず。もしかしたらどこかで見たことがあったものかもですが)。

これらの図がイメージできるようになってから累進課税制度の仕組みがスッと腑に落ちた記憶があります。

今回紹介したイメージ図が、累進課税制度の仕組みや所得税の理解に少しでも貢献できればうれしいです!