国保の保険料の上限は年間99万円!! 保険料を減らすために青色申告特別控除65万円の適用を受けよう

「国保(国民健康保険)の保険料が高すぎる!!」

税理士や会計事務所の職員なら誰しも一度はお客さんから言われたことがあるセリフでしょう。

高いかどうかは個人の主観も入りますが、国保の保険料(以下、保険料)の上限額は一般的な感覚なら間違いなく

「高い!!」

と思うでしょう。

保険料の上限額は…

なんと年間99万円!!

ほぼ100万円!

長野市の場合は10回に分けて支払うのでひと月あたり99,000円。

まー、これを安いと思える人はなかなかいないですよね。

この高ーい保険料を減らすのに何かいい方法はないのか?

ありますとも。

個人で事業をしている方に絶対的にオススメなのは

「青色申告特別控除で65万円控除を受けること」

です!

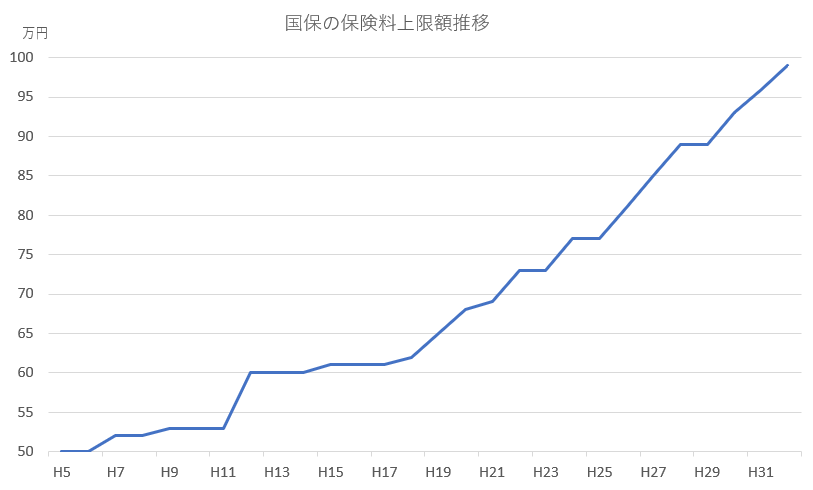

保険料値上がりの歴史

今回の記事を作成するにあたり

「保険料ってどんな感じで値上がりしてきたんだろ?」

と気になりました。

年々上がっていく実感はあったけど調べたことはありませんでした。

いい機会なので調べてみると。

厚生労働省の公表している資料が見つかりました。

リンク先の資料の2ページ目に上限額の推移が載っています。

グラフにするとこんな感じ。

なかなかエグイ上がり方してますなぁ(^^;)

25年間で2倍に…

もちろん上限なので、みんながみんなこの額を負担しているわけではありませんが。

平成一桁~10年代くらいまでは、上げた後はお値段据置で何年間かは踏ん張っていたような印象もありますが。

平成20年代辺りから明らかに上昇角度が上がって据置年度もほとんどなくなっていますよね。

市町村によって保険料の計算方法は微妙に違うので一概には言えませんが、

長野市なら

夫婦が40歳以上で妻が専業主婦、子どもが2人の4人家族の場合

課税所得が700万円を超なら国保の保険料は上限額に達します。

課税所得が700万円ならサラリーマンの平均年収500万円よりは稼いでいるので払えないことはないでしょうけど、年間100万円も負担していたら…

とても余裕のある家計とは言えないでしょう。

経費を増やせば保険料は減らせるが

長野市の保険料は

・利益(「利益」と「所得」は厳密には違いますが、ほぼ同じと考えてOKです)によって決まる「所得割」

・家族数が多いほど増える「均等割」

・一世帯あたりにかかる「平等割」

で決まります。

他の市町村だと所有する固定資産によって賦課される「資産割」というのもあったりします。

このうちの「所得割」は事業の利益の額と連動するので、経費が増えて利益が減るほど保険料も減ります。

長野市の場合家族に40歳以上の人がいると、「所得割」は利益の13.6%です。

ということは経費を100万円増やして利益を100万円減らせば、保険料は13.6万円(=100万円×13.6%)減らせることになります。

じゃあ、国保の保険料を減らすためにバンバン経費を使うべきかというと…

それは違いますよね。

100万円経費を使えば確かに国保の保険料は減ります。ついでに税金も。

けど当然ですが100万円は手もとから無くなってしまいます。

お金を少しでも多く手もとに残したいのであれば、経費を増やすことはあまり得策といえません。

所得控除を増やしても保険料は減らせない

じゃあ経費ではなく、iDeCoや小規模企業共済といった将来お金がもどってくる所得控除の対象となるものにお金を使ってはどうか。

これらは節税として大きな効果を発揮しますが、実は保険料を減らすことはできません。

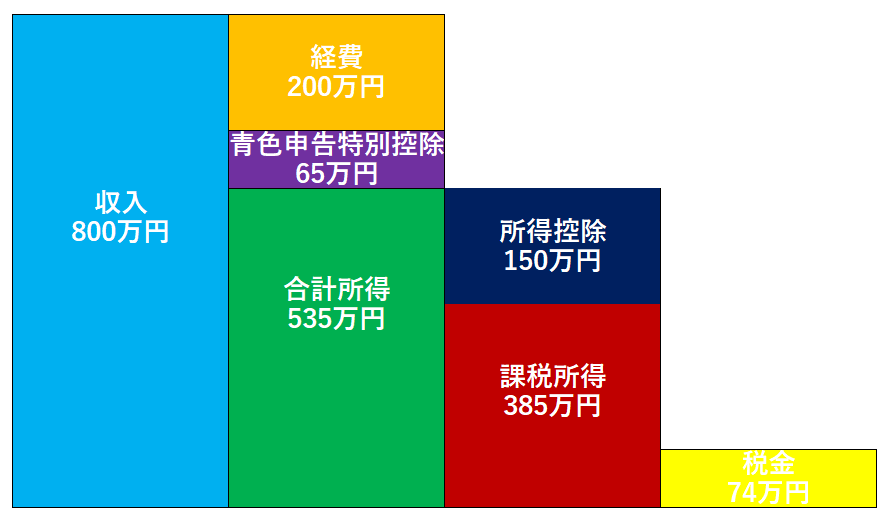

「所得」にはいくつか種類があります。

イメージしやすいよう図を用意してみました。

個人事業主の税金(所得税と住民税)を求めるまでの流れです。

事業税は計算過程が違うので含めていません。

また所得控除の額は住民税の計算過程において所得税より少なくなるのですが、ここでは同じ値として取り扱います。

収入800万円から経費200万円を引いた残り600万円が利益ですね。

これを税務上「合計所得金額」といいます。

この合計所得600万円からiDeCoや小規模企業共済を支払ったり、家族を扶養している場合に扶養控除などの所得控除を引くことができます。

所得控除が150万円とすると合計所得600万円から引いた残りは450万円。

この450万円を「課税総所得金額」といいます。

課税所得450万円を決められた算式にあてはめると税金は約94万円と求められます(課税所得450万円の場合は30.42%を掛けた数値から427,500円を引きます)。

iDeCoや小規模企業共済を増額すると「所得控除」の額が増えるので、「課税所得」が減ります。

税金は「課税所得」がベースとなるので、「課税所得」が減った分だけ税金も一定額減らせます。

けれど、保険料は減らせません。

なぜなら保険料は「課税所得」ではなく、「課税所得」の一段階前の「合計所得」をベースに計算するから。

「所得控除」をどれだけ増やしても「合計所得」は変わらず、結果保険料も変えられない、というわけです。

青色申告特別控除は「合計所得」を減らせる!

しかし青色申告特別控除は違います。

「合計所得」を減らすことができ、結果「課税所得」も減らせます。

すなわち保険料も税金も両方減らせる、ということを意味します。

先ほどの図に青色申告特別控除65万円を追加するとこうなります。

「合計所得」も「課税所得」も65万円ずつ減らすことができ、その結果一番右の税金を20万円減らせていますね。

保険料も65万円に13.6%を掛けた8.8万円減らせたことになります。

税金と国保の保険料、減らせた金額を両方合わせたらけっこうな額ですよね!

それでいて青色申告特別控除は控除した分だけお金を使うわけではありません。

・青色申告の届出を事前に提出しておく

・正規の簿記の原則(複式簿記)に基づいて記帳している

・青色申告決算書に損益計算書だけでなく貸借対照表をつける

・総勘定元帳や仕訳帳を作って保管しておく

これらの要件を満たせば電子申告なら65万円、電子申告しなくても55万円の控除ができるんです。

貸借対照表や損益計算書総勘定元帳、仕訳帳は会計ソフトがあれば作成できます。

個人事業主専用のソフトなら年間1万円くらいで利用できます。

きちんとした書類を作成するためには最低限の簿記の知識は欲しいですが、日商簿記検定3級受験用の千円くらいのテキストを1冊読みこめば十分身につけられます。

電子申告に必要なカードリーダーも数千円で手に入ります。

マイナンバーカードを取る必要がでてきますが。

それでも全部合わせて初期投資は1~2万円くらい。

これで毎年保険料は9万円くらい減らせます。

税金は税率によって変わってきますが、10~35万円くらい減らせます。

めちゃくちゃお得な制度だと思いませんか?

どうしても自分ではできなさそう…

という方だったら税理士に頼むという手段もありますし。

もし今白色申告だったり、青色申告でも青色申告特別控除の適用を受けていない、なんて方は何はともあれこの青色申告特別控除を満額適用することを検討すべきだと思います。

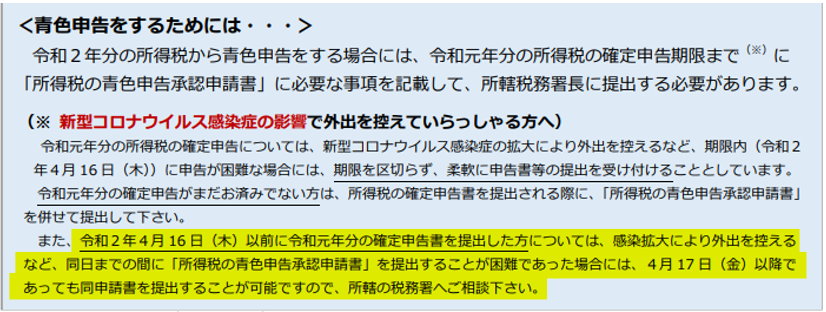

「青色申告承認申請書」の提出は必須!

会計ソフトがあって、簿記の知識があっても青色申告ができなければ青色申告特別控除は絶対に受けられません。

青色申告をするためには所轄の税務署へ「青色申告承認申請書」の事前提出が必須です。

個人事業主の方の提出期限は

・新たに事業を開始した方は事業開始から2ヶ月以内

・通常は青色申告をしようとする年の3月15日まで

となっています。

令和2年分の確定申告を青色申告でやりたければ令和2年3月15日までに青色申告承認申請書を提出しないといけなかったわけです。

確定申告期限の間際になって

「青色申告したい!」

と思ってもできないんですね。

事前提出が大原則です。

ここまで読んで

「あぁ、今年(令和2年)分はもう青色申告できないんだ…」

と嘆かれた方もいらっしゃるかもしれません。

例年なら救済措置はないのでその通りなんですが、この記事を書いている2020年11月30日現在はコロナ禍真っただ中です。

ふだんは厳しい税務上のルールにしたがって対応する税務署側も新型コロナウイルスの影響が著しい今年においてはかなり柔軟に対応してくれるようです。

国税庁が公表している青色申告のパンフレットにもそのことが書かれていました。

黄色のマーカーは私が塗った部分です。

これを見る限り、コロナウイルスの影響で外出を控えたために令和2年4月16日までに承認申請書を提出できなかった場合は4月17日以降でも提出をすることができるようですね。

令和2年分から青色申告をしたい方は所轄の税務署へ相談してみましょう。

まとめ

記事が長くなってしまったので要点をまとめておきます。

この記事を読んで

「青色申告特別控除をやってみよう!」

とチャレンジしてみる方が増えてくれたらうれしいです!

・保険料は年々上がって上限99万円

・保険料を減らすには「青色申告特別控除」が有効

・「青色申告特別控除」を65万円適用できれば保険料を8.8万円減らせる

・ついでに税金もだいたい10~35万円くらい減らせる(減らせる金額は所得によって異なる)

・65万円控除を受けるためには「カードリーダー」「マイナンバーカード」「会計ソフト」「簿記の知識」が必要(税理士に依頼するのもあり)

・青色申告特別控除を適用するためには青色申告できることが前提

・青色申告の承認申請は事前提出が原則

・令和2年分はコロナ禍の特例で今からでも青色申告の承認申請ができる可能性あり