70歳以上の方は住民税の課税所得が145万円以上になると医療費の自己負担は原則3割になってしまう

70~74歳の方が加入する国民健康保険の場合、医療費の自己負担は原則2割です。

また、75歳以上の方が加入する後期高齢者医療制度の場合は原則1割です。

しかし、一定以上の収入がある「現役並み所得者」は方は3割負担となります。

75歳以上の方なら原則の1割と比較して実に3倍!

75歳以上になればお医者さんに通う頻度も増えるはず。

そのとき支払う医療費が1割か3割かでは負担感が全然違います。

今回はいくら以上稼ぎがあると3割負担となる「現役並み所得者」と判定されるのか、を解説します。

「現役並み所得者」の判定基準は住民税の課税所得145万円以上

基準となる課税所得は145万円。

この課税所得は各種所得金額の合計額から基礎控除や生命保険料控除など各種控除額を差し引いた後の金額です。

国民健康保険や後期高齢者医療制度は市町村や都道府県の管轄なので、基準となる所得も住民税の申告書をベースにします。

ただ、住民税の申告書を作成したことがある方は少数だと思われます。

所得税の申告書を作成すると、自動的に住民税の申告書も提出したことになるため住民税独自の申告書は作成する必要がないんです。

私も仕事で住民税の申告書を作成したことはほとんどないです^^

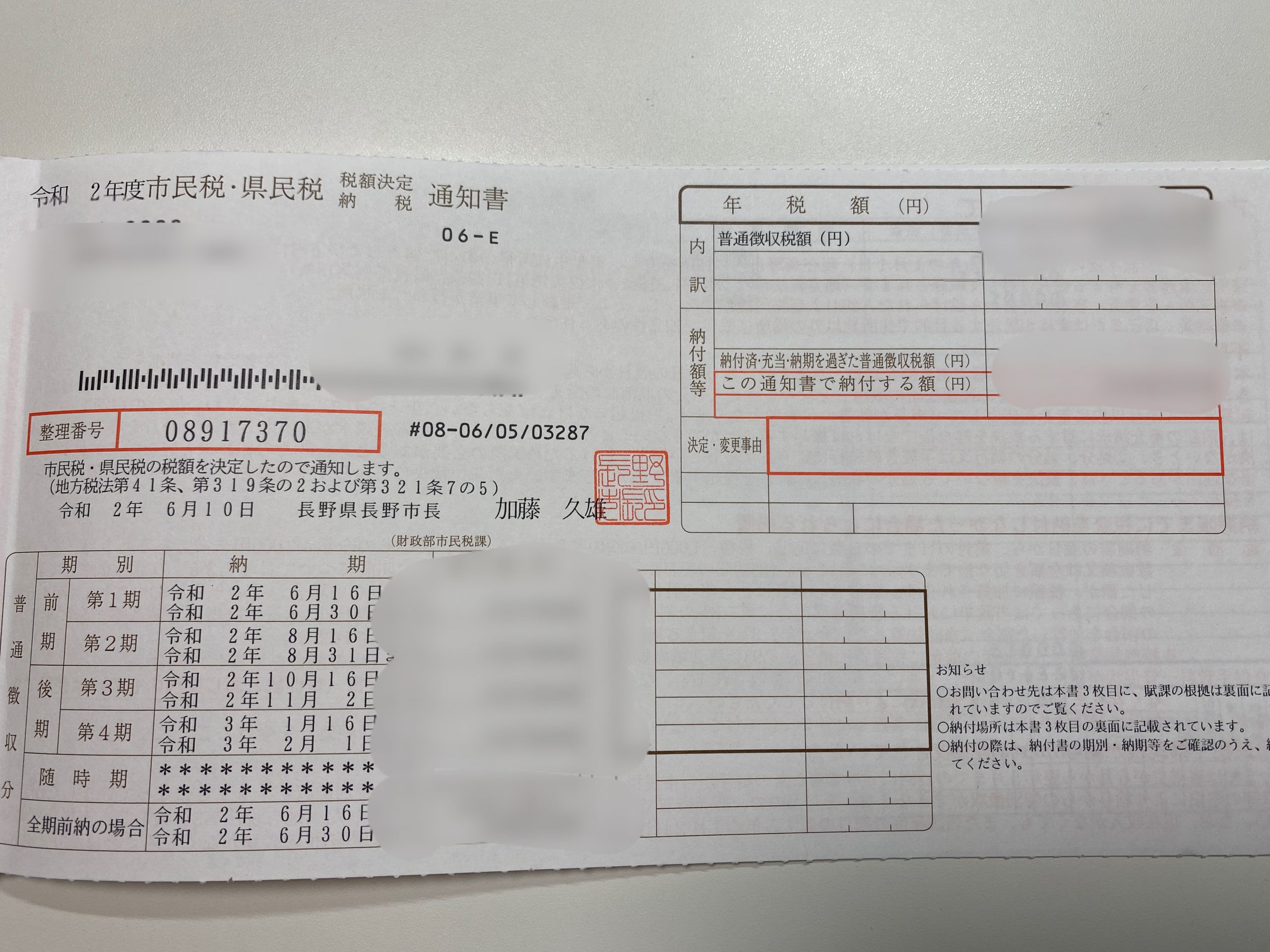

所得税の申告を3月に行うと6月くらいに住民税の通知が届きます。

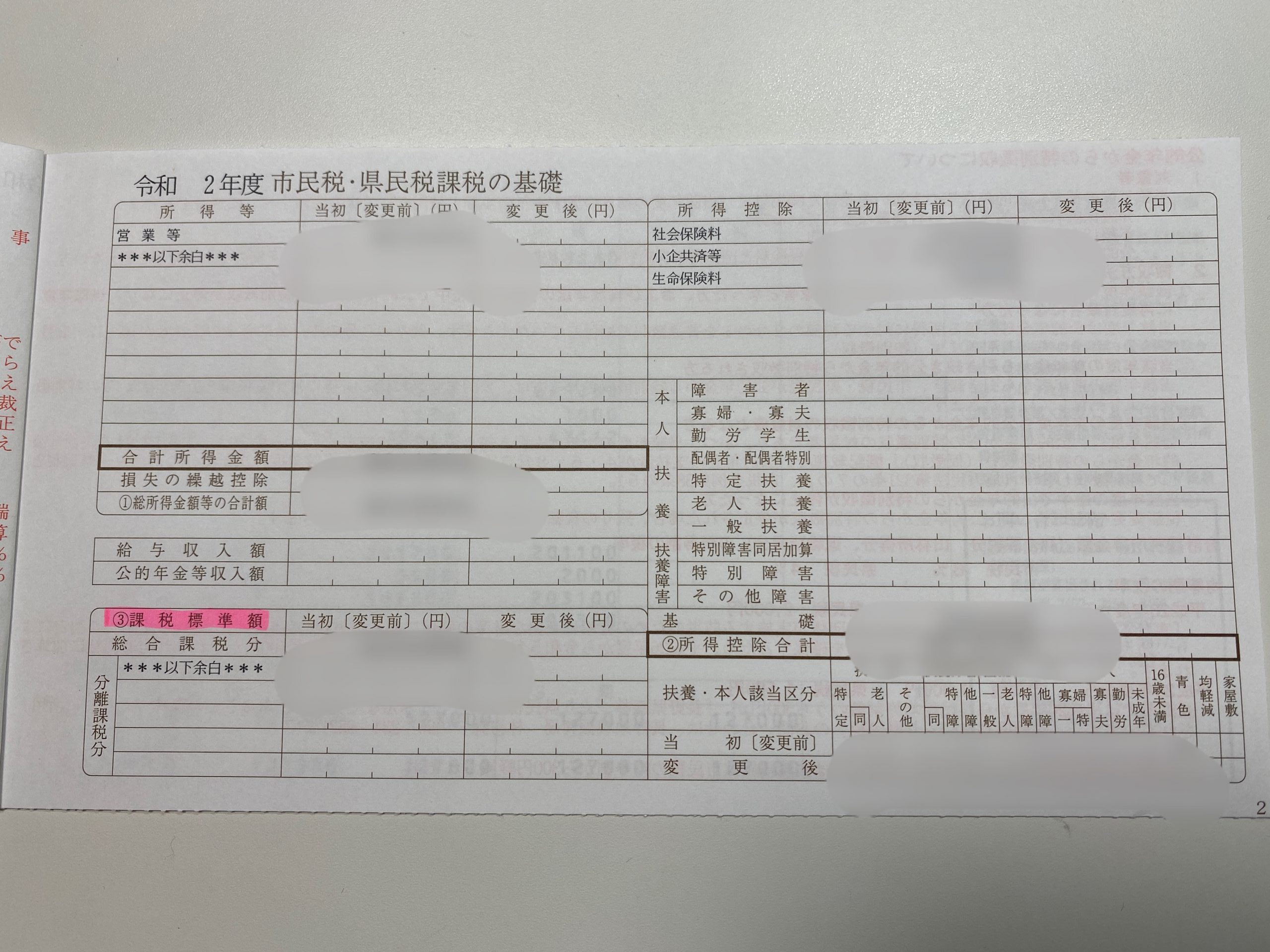

この通知書に書いてある「課税標準額」で判定します。

この住民税の通知書があれば、すぐに145万円未満か以上かを確認できるのですが以外とこの通知を無くしている方がいます。

所得税の確定申告書は保存してあっても。

所得税の確定申告書にも同じような数値が記載されているのですが、住民税とは若干違います。

なぜなら、所得税と住民税では各種控除額に違いがあるからです。

ここから先は住民税の通知書がない場合に所得税の確定申告書から住民税の課税所得を推計する方法を紹介します。

この方法が理解できれば、所得税の確定申告書を作成する段階で今後の医療費の自己負担割合が予測できたり、あるいは自営業の方なら自己負担割合が1割で済むように収入をコントロールすることも可能になってきます。

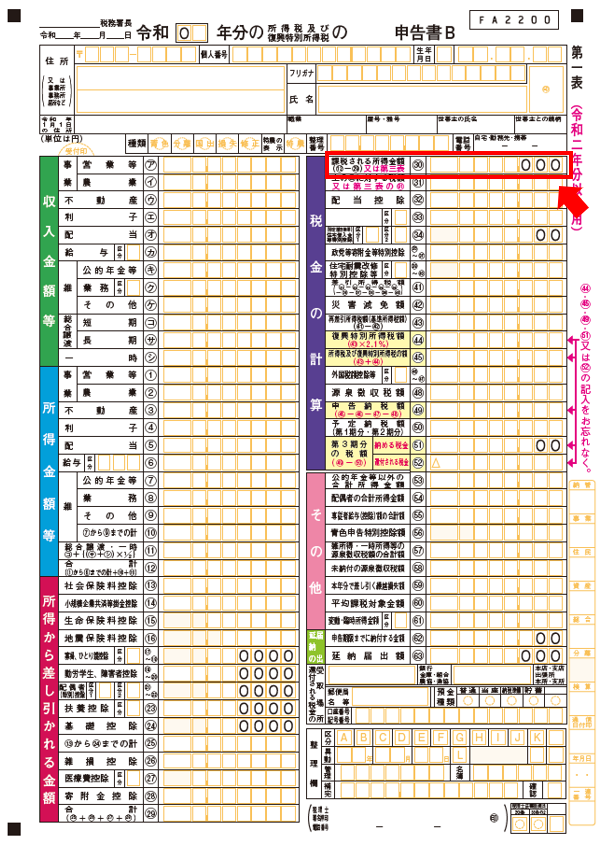

「課税所得」は所得税の確定申告書の中に記載されている「課税される所得金額」のことを指します。

所得税確定申告書Bの場合は⑫の各種所得金額の合計額から㉙の控除額の合計額を差し引いた金額が入ります。

不動産等の譲渡所得があったりすると、必ずしもここに数値が入るわけではないのですが今回は説明を簡略化するため譲渡所得はないことを前提にします。

![]()

控除額の差を所得税の課税所得に加算する

所得税と住民税の控除額の違いは以下の表のとおりです。

赤く囲んだ控除は適用の対象となる可能性が高い控除です。

「基礎控除」はほぼすべての方が適用できますし、70歳以上の配偶者の収入が年金のみの場合は年金収入が158万円以下なら「老人控除対象配偶者」の適用が受けられます。

どの控除も住民税を計算する場合の方が、所得税を計算するときよりも少ない金額になっています。

ということは、所得税の確定申告書で表示される課税所得よりも控除額が少ない分だけ住民税の課税所得の方が多くなります。

一例を挙げてみます。

・76歳で、老人控除対象配偶者控除の対象となる72歳の配偶者がいる

・合計所得金額が280万円

・所得税申告書上の控除は136万円(社会保険料(健康保険料・介護保険料)40万円+老人控除対象配偶者控除が48万円+基礎控除48万円)

・所得税申告書上の課税所得は144万円(合計所得金額280万円-控除136万円)

この方の場合、所得税申告書上の課税所得は144万円なので145万円未満です。

一見医療費の自己負担が1割になりそうですが、住民税申告書上の課税所得は老人控除対象配偶者が38万円と所得税より10万円少なく、基礎控除が43万円でこちらは5万円少ないので合わせて15万円少ないです。

なので所得税申告書上の課税所得144万円に、この控除額の差額15万円を加算した159万円が住民税申告書上の課税所得になります。

この場合住民税の課税所得は145万円以上となってしまうので、自己負担は原則3割負担になってしまうんです。

ただ、収入が一定額以下であれば「現役並み所得者」としない特例もあります。

独身の場合、家族がいる場合で細かく条件が分かれており、そこまで説明するとかなり長くなってしまうので今回は割愛します。

代わりに長野市が特例について解説しているURLを貼っておきます。

住民税の課税所得145万円を少しだけ超えているなら工夫の余地あり

住民税の課税所得が毎年145万円を少しだけ超えているようなら、工夫の余地があります。

・医療費控除は一般的に家族の中で最も所得が高い人が適用を受けると節税効果が高いが、その適用者を変える

医療費控除の適用を受けることで、課税所得を減らすことができます(家族の医療費も対象にする場合は家族の医療費も自分で負担する必要があります)。

・扶養控除の適用者を変える

同一生計であれば、高校生以上の孫を扶養にしたりすることで扶養控除額を増やして課税所得を減らすことができます。

ただ、控除を受ける人を変えれば元々控除を受ける予定だった人の所得税・住民税は当然高くなるので注意が必要です。

一定以上の収入がある方には相応の自己負担を、という「現役並み所得者」制度の趣旨は理解できます。

ただ、ギリギリで基準額を超えてしまった場合に3割の自己負担はきつい…と感じる方の気持ちもよくわかります。

3割の自己負担がきつい、という方は一度ご自身の課税所得を把握してみてはいかがでしょうか。

工夫次第で自己負担を減らせるかもしれませんよ。