Go To Eatプレミアム付食事券の経理方法 飲食店が売上に計上する日は食事の提供日か?入金日か?

11月9日から長野県でもGo To Eatキャンペーンがスタートしました。

コロナ禍で苦しむ飲食業や関連業種の方々が少しでも潤ってほしいですね。

コロナ対策で作られた金券 経理処理には注意が必要

コロナウイルスの影響で落ち込んだ景気浮揚策として、いろんな制度が創設されています。

その中で消費者にとってダイレクトにお得感が伝わるのは

「プレミアム付きの金券」。

金券が正しい言い方なのかという疑問はありますが

・食事券

・商品券

・クーポン券

いずれもお金に近い性質をもつので金券と呼ぶことにします。

飲食店側ではこの金券の経理処理をどう扱うべきか。

実はけっこうやっかいな問題だったりします。

金券の経理方法

Go To Eatキャンペーンの25%のプレミアム付き食事券を例に取り上げてみます。

このブログを書いている11月16日に、お客さんが税込1,000円の料理を注文。

お店は会計時に現金ではなく1,000円の食事券を受けとりました。

お店はこの食事券を「精算センター」というところに送付します。

その後Go To Eatを運営する事務局から12月21日にお店の口座へ1,000円が振り込まれます。

この場合にお店が売上を計上すべき日はいつか。

原則でいえば食事の提供日である11月16日です。

仕訳としては以下のようになります。

11/16 売掛金 1,000 / 売上高 1,000

そして12月21日に口座へお金が振り込まれたときの経理。

これは

12/21 普通預金 1,000 / 売掛金 1,000

となります。

簿記では

「たとえまだ現金をもらっていなくても、売上はサービス提供日に発生する(現金の代わりに売掛金というお金をもらう権利が発生する)」

と考えるんですね。

しかし、実務上お店がこのように経理処理をしているかというと…

していないお店が相当数あると思います(^^;)

簿記を勉強したことがあるオーナーばかりではないですし。

経理担当者を雇える余裕がないお店もたくさんあるでしょうし。

そのようなお店は口座へお金が振り込まれたときだけ以下のように簡便的な経理をしているはずです。

12/21 普通預金 1,000 / 売上高 1,000

この方法はまちがいとまでは言えませんが、本来11月に計上すべき売上の計上時期が12月に遅れてしまうという問題点があります。

この問題点を解決するためには決算日時点で追加の仕訳が必要です。

決算日時点の食事券の金額を把握しておく

簡便的な経理を行っているお店が決算日で行うべき追加の仕訳。

それは決算日時点で未換金となっている食事券の分だけ売上を追加で計上することです。

個人事情主として飲食店を経営している場合、決算日は12月31日です。

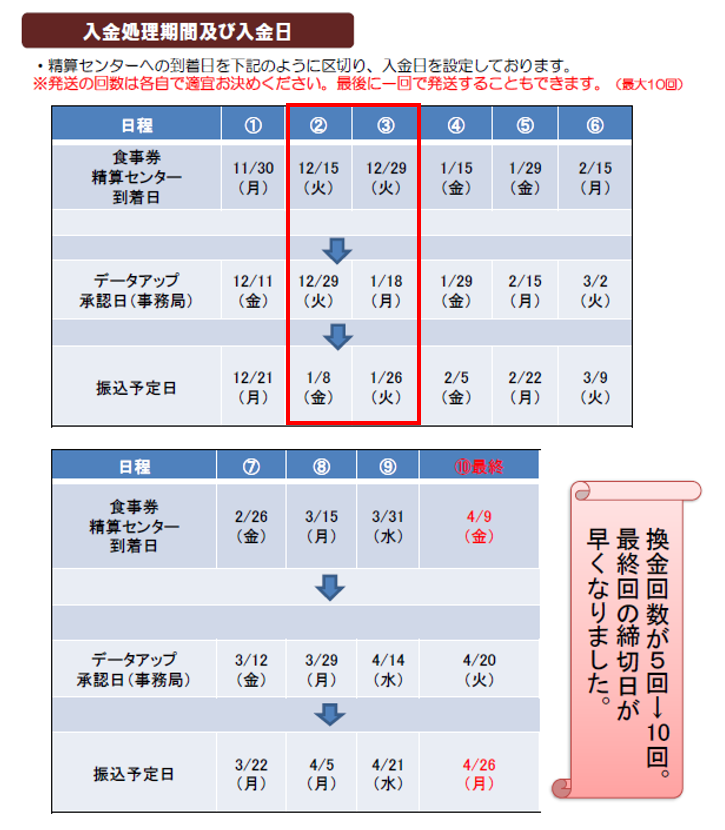

長野県の場合は、11月30日までに精算センターに送付した食事券については12月21日に口座へ振込まれます。

では12月にはいってから回収した食事券はどうかというと、

精算センター到着日:12月15日 → 振込予定日:1月8日

精算センター到着日:12月29日 → 振込予定日:1月26日

となっており、どれだけ早く換金しようとしても振込は年明けになってしまうようです。

※信州Go To Eatキャンペーンのホームページより抜粋

仮に12月31日時点で未換金分の食事券が10万円あった場合、これを年明け2021年の振込時に売上に計上した場合、2020年の売上が10万円計上もれになってしまいます。

この計上もれを防ぐために以下の仕訳を決算日に計上します。

12/31 売掛金 100,000 / 売上高 100,000 食事券未換金分

この仕訳さえ計上すれば、普段簡便的な経理をしていても1年という期間でみたときの売上金額は原則的な経理処理と同じ金額になります。

正確な売上を把握しておかないと消費税に大きな影響を与えることがある

売上を正確に把握することは会計上も税務上も大事なことですが、特に「消費税」に大きな影響を与えることがあります。

消費税には

・2020年の課税売上(消費税がかかる売上)が1千万以下なら、2022年は原則免税事業者

・2020年の課税売上が5千万円以下なら、2022年は原則簡易課税制度を選択できる

といった制度があります。

ざっくり書くと年間の課税売上額によって

・2年後の消費税を納めるor納めない

・2年後の消費税計算時に有利な制度を選択できるor選択できない

が決まってくるわけです。

特に免税事業者となるか課税事業者となるかの境目である「1千万円」は重要です。

「入金ベースで2020年の課税売上を集計したら990万円だったので2022年は免税事業者♪」

とお気楽に考えていたら

税務調査で、2020年12月中の未換金だった金券分の売上計上もれ20万円を指摘されて2020年の課税売上が1千万円オーバー。

2022年は消費税を納めなきゃいけなくなった…!

なんてケースもありえるわけで。

年間の課税売上が1千万円付近・5千万円付近となることが予測される飲食店の方は特に注意してほしいです。

金券も棚卸する!とスケジュールに入れてしまおう

今回は食事券をベースに記事を書きましたが、食事券だけでなく商品券やクーポン券も同じ扱いです。

通常、決算日には毎年お店の在庫の棚卸をしているはず。

忘れないよう今のうちに

「在庫の棚卸をするときに未換金の金券も合わせて券面金額・枚数を棚卸する!」

と年内最終営業日のスケジュールに予定を入れておきましょう。

地域共通クーポン、プレミアム付商品券、食事券…と全部合わせれば結構な金額になるかもしれませんからね。

会計事務所に決算を頼んでいる方は金券に関する棚卸資料の提出もお忘れなく!!