年金の上積みをしたいと考えている自営業者必見!とってもお得な「付加年金」のハナシ

以前の記事で自営業者は老後資金がサラリーマンよりかなり不足することや

老後資金2,000万円問題。独身の自営業者は4,000万円必要!?

年金は何年で元が取れるか

を取り上げました。

今回は自営業者のみ加入でき、たった2年で元が取れる上乗せ制度

「付加年金」

を紹介します!

「付加年金」とは

付加年金の概要は日本年金機構のホームぺージで紹介されています。

付加年金は任意の年金上乗せ制度。

保険料を払うかどうかは完全に個人の自由。

頑張って追加で保険料を払った人には払った金額に応じて将来の年金を増やしますよ、という制度です。

2年で元が取れる!

日本年金機構のホームぺージにもはっきり書いてあります。

「2年間でモトが取れます!」

と。

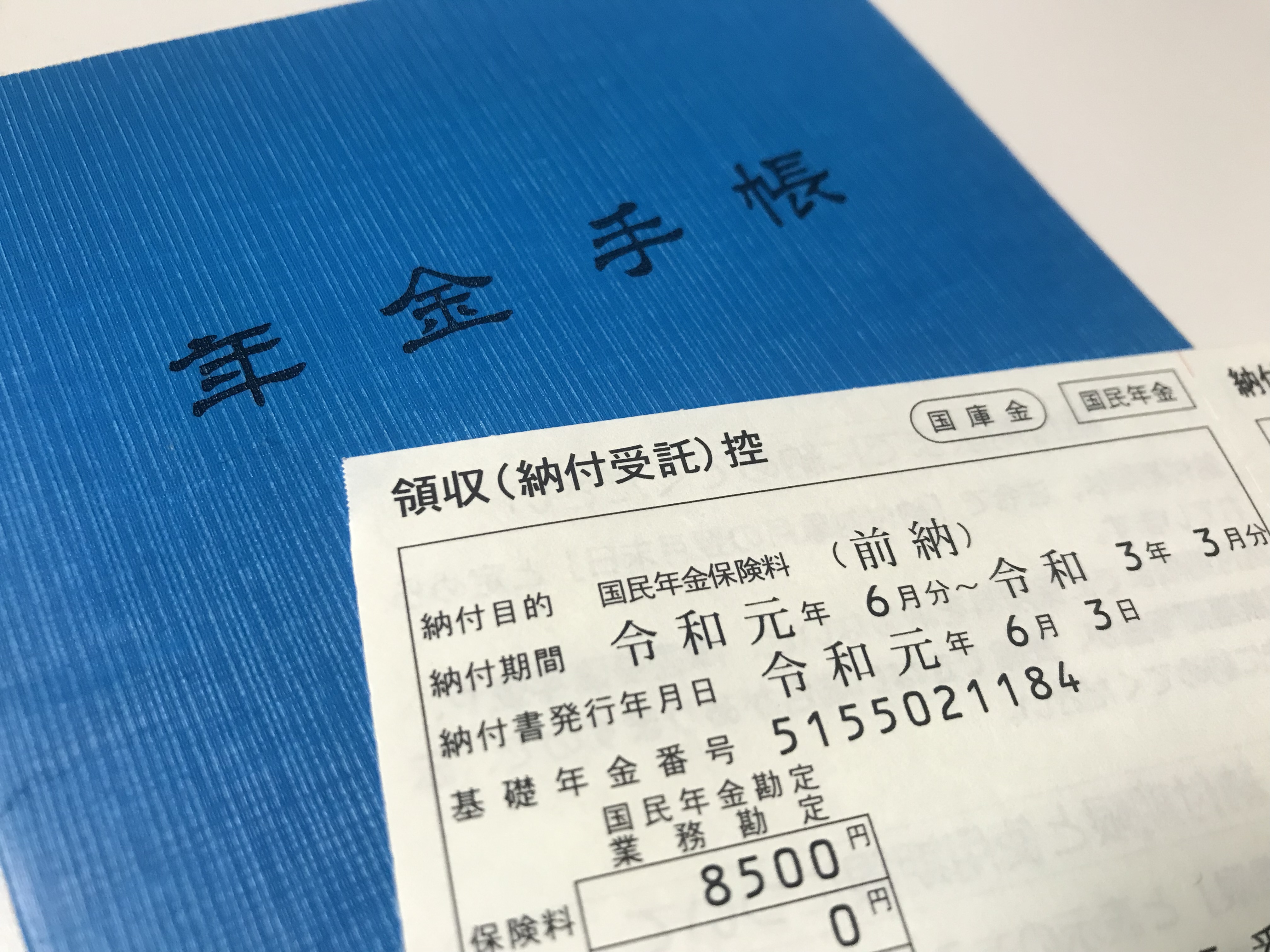

1ヶ月あたりの保険料は400円。

最長で国民年金と同様40年間払い込むことができます(実際は申込んだ月以降からしか払い込むことができません)。

付加年金の保険料を40年間払えば合計額は

192,000円(=400円×12ヶ月×40年)。

将来受け取れる上乗せ年金は1年あたり

96,000円(=200円×12ヶ月×40年)です。

96,000円を2回受け取れば192,000円。

2年間で払い込んだ保険料と同じ金額になります。

3年目以降受け取った金額は全額利益です!

先日の記事にも書いたとおり国民年金は「元が取れる」まで約10年かかります。

付加年金は2年。わずか5分の1の期間。

驚異的な数字です。

受け取れる年金は月にすると8,000円。

この金額だけ聞くと

「たいしたことないんじゃ…」

と思いそうですが、元々の国民年金が月65,000円。

1割以上増額できる計算です。

付加年金の保険料は満額支払ったとしても国民年金の1年分くらいの金額。

本来40年間支払う年金をもう1年分だけ余分に払えば受け取れる年金が1割増える、と考えるとかなりお得に思えませんか?

ちょっと別の角度から見てみると、国民年金は1年あたりの保険料で将来受け取れる金額が月1,600円(≒65,000円÷40年)増える計算です。

これが付加年金なら同じ保険料で月8,000円増やせます。

付加年金なら国民年金本体より5倍も受け取れる年金額を増やせる、とも言えます。

そう考えてもやっぱりかなりお得な制度といえるのではないでしょうか。

なぜここまで付加年金だけ優遇されているのかちょっと不思議なくらいです。

「一生涯」年金を受け取りたいなら個人年金よりまずは付加年金!

民間の保険会社が提供する個人年金にも一生涯年金が受け取れる「終身年金」タイプはありますが、一生涯受け取れるということは保険会社からみれば一生涯支払い続けるということ。

保険会社からすれば加入者が長生きするほど損失が拡大するリスクがあります。

そのようなリスクが考慮されるため個人年金の保険料はかなり高くなります。

元を取るまでには相当の期間がかかるでしょう。

付加年金の「2年で元が取れる」設計は公的年金ならではの大盤振る舞いといえます(本体の国民年金の受給額の低さ自体もう少しなんとかならないのか…とは思いますが)。

人生100年時代、長生きすることにより資産が減少していくリスクを下げておくためには一生涯受け取れる年金は少しでも増やしておくべきです。

私ならまずは付加年金から。

余裕がでてきたら小規模企業共済かイデコの増額、最後に個人年金、という流れで検討しますね。

注意点

付加年金は国民年基金に加入していると加入することができません!

私自身、付加年金につい最近加入したばかりなのはこれが理由です。

国民年金基金に加入しようかずっと迷っていたのです。

結果的には国民年金基金には加入せず、イデコに加入する決断をしたのでもう付加年金をやらない理由はない!と即申込にいきました。

市町村役場やお近くの支所で申込ができます。

ただ支所は場所によるかもしれないので、事前に電話で確認してからの方がいいかもしれません。

あと、申込月より以前の分を支払うことはできません。

なので国民年金基金への加入は考えていない方で付加年金はお得!と思った方はなるべく早く申込にいくのをオススメします!