老後資金2,000万円問題。独身の自営業者は4,000万円必要!?

金融庁の報告書に書かれた「老後に必要な資金2,000万円」が連日話題になっています(実際の報告書はもう少し違った表現ですが)。

誤解を招いたとか、表現が不適切だったとか国会議員の方々は言っていて挙句の果てには報告書自体なかったものにしようとしている…

今回の報告書は著名な方々が時間をかけてやっと作成したものなはず。

なのになんだか随分な扱いを受けてしまっているように思います。

年金制度はここ最近でがらっと変わってしまったわけではなく、報告書は現行の制度でこのまま推移すれば将来はこうなるでしょう、という事実と予測が書かれているだけです。

そこに書いてある事実に誤解も不適切もありません。

報告書をなかったものにするのではなく、これからどうしていくべきかを一人一人が考えるきっかけにする。

この報告書はそのために公表されたとても大事なものだと思うんですが…

報告書のモデルはサラリーマン夫婦。自営業の単身者はよりシビア。

月5.5万円の赤字。老後資金2,000万円。

報告書に書かれたこの数値はサラリーマンの夫と専業主婦の妻を前提にした数値です。

当然誰にでも当てはまるわけではありません。

一番危機感をもつべきなのは…

独身の自営業者!

……自分だ(泣)!!

自分のような独身の自営業者は老後資金がいくら必要なのかを計算してみました。

本音をいえば見たくはないのですが、見ないと対策もとれませんので(-_-;)

結論

独身の自営業者が必要な老後資金は…

4,320万円!!

ちょっと目まいを起こしそうな金額です。

今話題の2,000万円の2倍以上…

なぜこんなにも多額になってしまったのか。

その計算根拠を書いていきます。

国民年金だけでは大赤字

国民年金は20歳から40年間満額保険料を払って65歳以降約月6.5万円支給されます。

これだけでは生活していけないことは誰でも容易に想像ができるでしょう。

ではどの位不足してしまうのか。

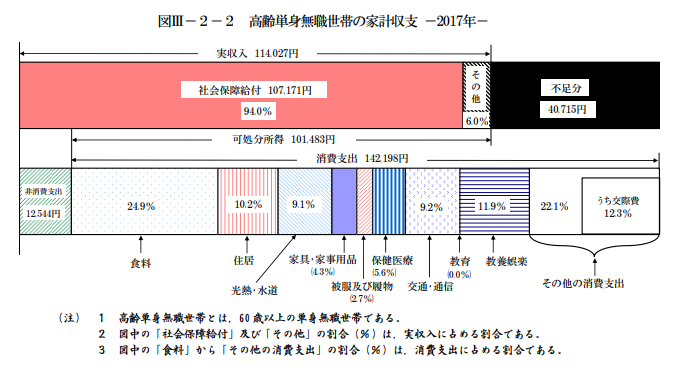

出典:統計局家計調査報告2017年

この収支はサラリーマンをずっとしてきた方が対象でしょうね。

支出額は消費支出14万円と非消費支出1万円を合わせて約15万円。

ただこの数値にはちょっと疑問があります。

住居費が14万円の10%、つまり1.4万円となっているんです。

おそらくこの金額は持ち家の方の場合。

アパートがこんな金額で借りられることはまずないでしょうから。

独身の場合これからはずっと賃貸を選ぶ方も相当数いると思います。

その場合都市部か田舎かでもずいぶん差がでるでしょうが、1ヶ月あたり5万円と仮定すると追加支出が約3.5万円。

家計調査の月15万円に加算すると月18.5万円が生活費、となります。

こっちの数字の方が自分的にはしっくりきます。

収入は国民年金の月6.5万円とすると

1ヶ月当たり12万円の赤字。

(6.5万円-18.5万円=▲12万円)

年換算すると144万円の赤字。

(▲12万円×12ヶ月=▲144万円)

報告書の計算期間30年(65歳~95歳)に合わせると

30年で4,320万円不足!

(▲144万円×30年=▲4,320万円)

… … …べらぼうな数字ですが、こうなってしまうんです( ノД`)…

必要な老後資金は一人一人異なる。モデルケースはあくまで参考値。

見たくもない数字ですが、計算できました。

ただ今回の2,000万円騒動もそうですが、この算定した数値は平均値を元にした一つのモデルケースに過ぎません。

自分自身に当てはめるときは自分にとって腑に落ちない項目・金額はより現実的な数値に置き換えるべきでしょう。

先ほど賃貸の方が現実的と書きましたが、独身であっても家・マンションを買ったり実家を相続したりすれば当然将来の住居費は少なくすみます。

計算期間も報告書と合わせるために30年間としましたが、個人的には95歳まで考慮する必要があるのかと思っています。

報告書にも載っていますが2015年時点で60歳の方が95歳まで生存する確率は25.3%。90歳までは46.4%。だそうです。

約50%の確率で生きている可能性がある90歳までは想定しても、その先はもうなるようになるさ…でもいいのでは。

自分の老後資金を計算するときは70歳までは働く(自分のときは少なくとも受給開始は70歳からじゃないかと思っているので…なので繰り下げ受給による増額も想定していません)。

90歳まで生きるものとして計算期間は20年としました。

こうすると必要な老後資金はもっと下げられます。

私の場合は約3,000万円でした。

…これでもやっぱキツいですが(-_-;)

どうやって老後資金を捻出するか!?

必要な老後資金が算定できた。

老後資金を貯めなきゃいけない。

どうやって貯める?ひたすら貯金?

貯金は貯金でとても重要ですが、通帳に残高があればつい使ってしまうのが人のサガ。

私自身も加入しているオススメの方法を2つ紹介します(1つは先日申込が済んだばかりですが…)!

自営業の強い味方「小規模企業共済」

年金に頼れない自営業者の強い味方。

その名は「小規模企業共済」!

だれも用意してくれない自営業者自身の退職金を自ら積み立てるために国が用意した制度です。

http://www.smrj.go.jp/kyosai/skyosai/index.html

この制度の利点は大きく2つ。

1.掛金が全額所得控除(最大額年84万円を掛けた場合、税率30%の人なら約25万円の節税!)

2.廃業時に受け取る共済金は「退職金」扱いなので税金が超優遇される(30年事業を続けた人なら1,500万円までは税金0円!超えた分も2分の1しか課税対象にならない!)

「退職金」への課税はこの国の税法において最も優遇されていると言っても過言ではありません。

例)税率30%の個人事業主が毎年84万円の掛金を30年間払い続けた場合

750万円節税しつつ(25万円×30年)

退職金として約3,000万円受け取れます(共済で掛金の運用が行われ、掛金より多い共済金が受け取れます。このサイトでシミュレーションが可能です)。

この退職金には約180万円課税されますが、受け取るまでに750万円節税できていることを考えれば差額約570万円が節税できることになります。

(将来の受取額は今後の規約改定により変動する場合があります。)

まだ若い方ならこの小規模企業共済のみで老後資金を積み立てることは決して不可能ではないでしょう。

もちろん年84万円(月7万円)はなかなか支払えないかもしれませんが…

掛金は月1千円~7万円の範囲で選べ、いつでも変更可能という柔軟性もあるのでまずは余裕資金の範囲で始めてみてはどうでしょうか。

個人型確定拠出年金(イデコ)で年金の積み増しを!

もう一つのオススメは個人型確定拠出年金。通称イデコ。

自分自身で公的年金以外の老後資金を用意してほしい、という意向で国が用意した制度なのでこちらも小規模企業共済と同様掛金が全額所得控除!と優遇されています。

金融機関や保険会社などで申込ができます。

掛金は株や債券、投資信託などに投資することになるので運用次第で将来の年金を増やせるチャンスがあります。

同時に損失がでるリスクもあるのですが。

ハイリスクハイリターンの商品からローリスクローリターンの商品まで。

元本保証型の商品もあるのでどれを選ぶかは自分次第です。

60歳まで掛けた後、受取期間は5~20年間の間で選択できます。

個人的には受取期間を20年にして、70歳から90歳まで受け取るつもりです。

自営業者は月6.8万円まで掛けることができます。

ただこちらは掛金額を年1回しか変更できません。月5千円から掛けられるので本当にムリなくできると思える範囲で始めるのがオススメです。

イデコは昔からある国民年金基金(国民年金の上乗せ制度)とは選択制で、両方に加入することはできません。

私もどちらに加入しようか、実は1年以上悩んでいましたがつい最近やっとイデコでいこう!と決断することができました。

まとめ

独身の自営業者の老後資金はかなりキビシイ数値になることをお伝えしました。

この老後資金を貯めるために

・小規模企業共済

・イデコ

が有効な手段になるでしょう。

例え見たくない金額であってもそれを知ることができて初めて対応策を練ることができます。

対応策を練ることができればやるべきことが明確になります。

明確になれば老後に対する漠然とした不安もだいぶなくせるのではないでしょうか。

自営業者の方は国民年金だけでは将来不安だ…と漠然と思っていても具体的な金額まではイメージできていない方が多いと思います。

ざっくりでもいいので自分自身の生活状況を振り返りつつ、老後に必要な資金を一度計算してみてはどうでしょうか。