納税額から所得がバレる!?

「住民税高すぎ!、〇万円も払ってるよ~」

「事業税って何さ!お盆明けに通知が届いたと思ったら月末までに〇万円も払えなんて…」

給料から税金が天引きされるサラリーマンと違って、手もとにある現預金から納税をする個人事業主の負担感はかなりつらいものがあります。

ついつい納税額の高さを周りにグチってしまう方もいるのではないでしょうか。

ただ、納税額の高さを嘆くのはよしとしても具体的な税額を口にするのは慎重に。

口にした税額から自分の所得をバラしてしまうリスクがあるからです。

バレやすい住民税

個人事業主にとって税額から所得がバレやすいのは住民税と事業税です。

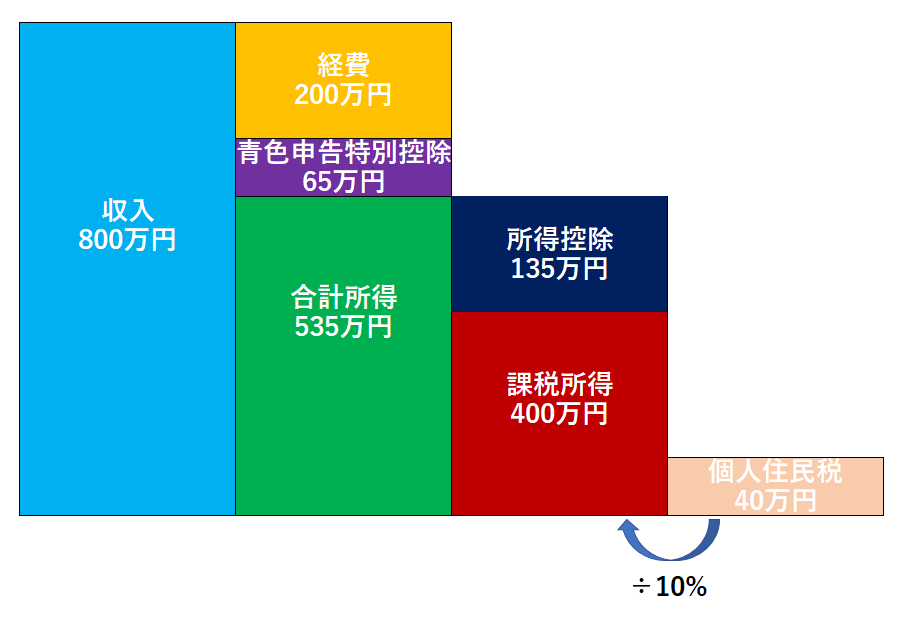

累進税率の所得税と違い、住民税も事業税もそれぞれ税率は基本一律。

住民税の税率は基本10%なので、年間の住民税額を10%で割り返せば簡単に課税所得を求められます(均等割はムシしています)。

個人事業主の住民税は年4回納付。

個人事業主の方が

「住民税高すぎ!、10万円も払ってるよ~」

って嘆いている場合

年間の住民税額は10万円の4倍で40万円。

課税所得は10%で割り返せば400万円、とかんたんに求められます。

所得控除は個々の扶養状況などによって変わってくるので合計所得がいくらかはかんたんにはわかりません。

ただ、少なくとも400万円以上は稼いでいるというのがバレてしまいますね。

もっとバレやすい事業税

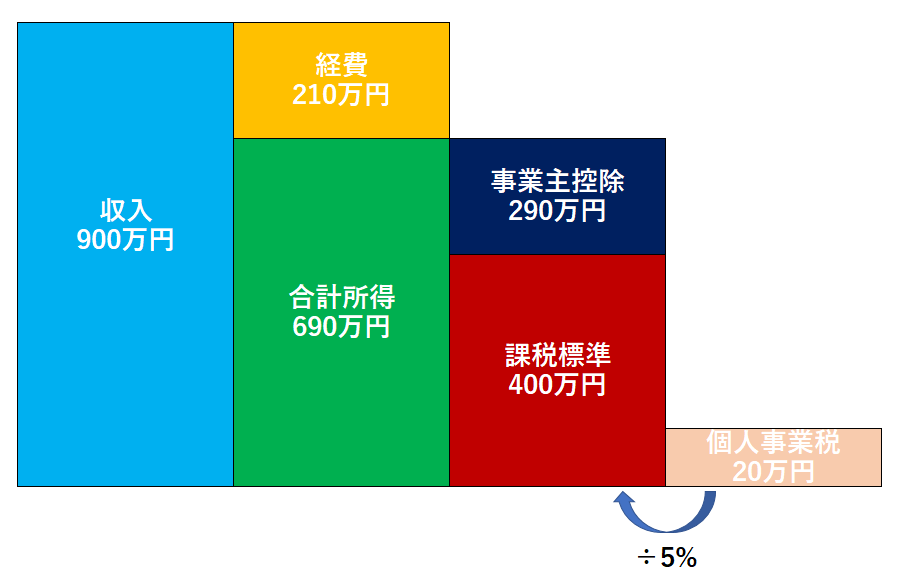

事業税の納付額がわかると、事業の利益とほぼイコールの合計所得がほぼバレます。

事業税は扶養の状況などによって個人差がでやすい所得控除を一切加味しないからです。

事業税の税率は業種によって3~5%のいずれかですが、ほとんどの業種は5%。

年間の事業税額を5%で割り返せば、まず課税標準(課税所得と同じようなもの)が求められます。

そして事業税の場合は所得控除がない代わりに290万円を控除できる事業主控除があります。

なので、課税標準に事業主控除を足し戻せば合計所得がわかっちゃいます。

個人事業主の方が

「事業税って何さ!お盆明けに通知が届いたと思ったら月末までに10万円も払えなんて…」

って嘆いている場合

事業税は8月と11月の年2回払いなので年間の事業税は10万円の2倍で20万円。

これを5%で割り返せば課税標準は400万円。

事業主控除を足し戻せば合計所得は690万円。

「だいたい700万円稼いでいるってことか~」

ってことがかんたんにわかってしまいます。

「自分がいかに稼いでいるかをこっそり周りに自慢したい!」

という方以外、税金の高さを嘆くのはいいにしても具体的な納税額は口にしないにこしたことないですね。