個人事業主が「こんな税金払えるほどお金残ってないよ!」状態になりがちな理由

※年末調整の書類。サラリーマンは税金も社会保険もすべて勤め先が手続きをしてくれます。

12月になり会社では年末調整に使う書類が配られている時期。

だいたいの方は給与から天引きされている所得税のうちいくらかが還付金として戻ってきます。

この還付金は毎月の給与から天引きされている(前払いしている)からこそ発生します。

サラリーマンは所得税だけでなく住民税や社会保険料も給与から天引きされるので主な税金・社会保険料は前払いしているといえます(住民税は1年遅れで天引きされるのでちょっと微妙な表現ですが…)。

サラリーマンは前払い、個人事業主は後払い

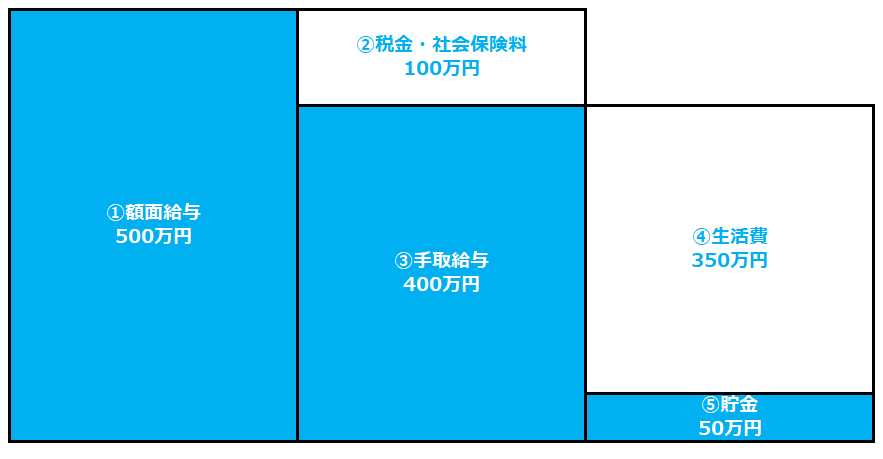

主な税金・社会保険料が給与から天引きされるサラリーマン。

手もとに届く前に支払済みなので、手取り給与で生活費を賄えば残りは貯金できます。

図にすればこんな感じ(税金や社会保険料、生活費の数字はざっくりと入れています。人によっても変わってきます)。

社会保険は協会けんぽと厚生年金に加入しているものとします。

①→②→③→④→⑤がお金の流れを表します。

「①額面給与」からは「②税金・社会保険料」が毎月天引きされるので、「③手取給与」で「④生活費」を支払えば残りを「⑤貯金」にまわせます。

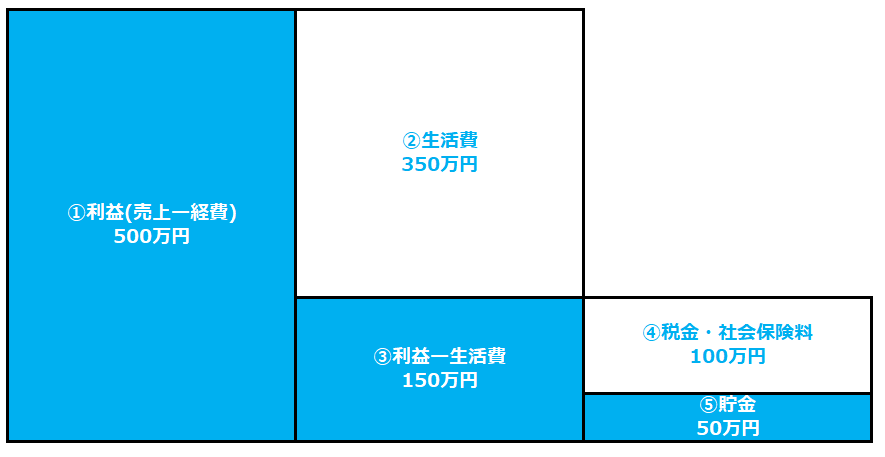

一方、個人事業主の場合(社会保険は国民健康保険と国民年金、事業用の借入はないものとします)。

厳密に計算すれば額面給与500万円と個人事業主の利益500万円では「税金・社会保険料」の負担額が変わってきますが、今回は比較しやすくするため同額とします。

サラリーマンとの大きな違いはなんといっても天引きがないこと。

売上から経費を引いた利益が仮にサラリーマンの方と同額だった場合、天引きされない分収入は増えたように感じるはずです。

しかし、それは税金も社会保険料も引かれていないから(細かく言えば国民年金は月払いなので後払いとは言えませんが、説明がややこしくなってしまうので省略します)。

国民年金以外の税金・社会保険料は完全に後払い。

「①利益」から「②生活費」を支払い、その残金(「③利益ー生活費」)から「④税金・社会保険料」を払いきってはじめて「⑤貯金」ができる。

脱サラして個人事業主になった方は、税金・社会保険料はこれまでの前払いから後払いになることをしっかりと理解しておきましょう。

「こんな税金払えるほどお金残ってないよ!」

「こんな税金(社会保険料)払えるほどお金残ってないよ!」

個人事業主の方からよく聞く言葉です。

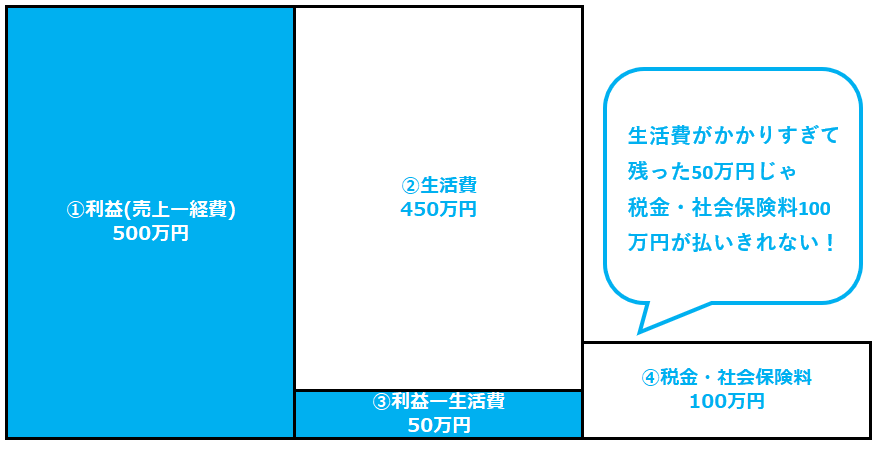

「お金がない」方は下の図のようになってしまったのでしょう。

お金が結構入ってくるから知らず知らずのうちに生活レベルを上げてしまい生活費が増加。

結果生活費を引いた残りでは税金・社会保険料が払えない…という状況に。

利益(手取り収入)が多くなると気が大きくなって金づかいが荒くなるような方は要注意です!

業績がいいときほどお金を残しておく

業績がよくないときは連動して税金も社会保険料も少なくなります(国民年金は定額ですが、あまりに稼げないときは支払の免除を受けられます)。

その場合手もとにあるお金でなんとかやりくりできるケースが多いのです。

一方業績がいいときはこれまで書いてきたように税金も社会保険料も高くなり、しかもそれが何ヶ月も後になって請求されます。

業績がいいときほど後から請求される分を予測してお金を残しておきましょう。

そのためには自分自身で会計データを入力して早い段階で業績を把握していくのが最も有効です。

自分で予測するのは難しい…という方は税理士にお任せを!

痛みに耐えて「貯金」を!

個人事業者は言うまでもなく大企業と比べて、いや中小企業と比べても財務基盤は脆弱とみられがちです。

業績が悪化したときに金融機関が融資してくれる保証はありません。

いつやってくるかわからない業績悪化時にそなえて「貯金」は常に意識するべきだと思います。

この「貯金」は利益を計上して税金・社会保険料を支払わない限り絶対にできません。

後払いの税金・社会保険料を支払う負担感、痛みは給与天引きのサラリーマンとは比べものになりません。

税理士である自分も独立してその痛みを体験してきたので辛さはわかっているつもりです。

痛みを避けるために飲み食いなどで過度に経費を計上して利益を減らそう!という方もいらっしゃいますが…(売上隠しや架空経費の計上は論外、脱税です!)

利益を減らそうと無駄遣いをすれば税金・社会保険料以上のお金が失われていき、貯金しづらくなります。

事業に必要なモノを買う・将来に備えて小規模企業共済に加入するなどの節税はおおいにすべきですが、無駄遣いはやめましょう。

税金を支払う痛みに耐えた結果できた貯金はきっと将来役に立つはずです(と、自分にも常に言い聞かせています)。