個人事業主がiDeCoの掛金をMAXの月68,000円にするのは掛けすぎなのか

現在個人事業主の私は、個人型確定拠出年金(以下、iDeCo)に加入しています。

掛金はMAXの月67,000円(本来は月68,000円がMAXですが、付加年金に加入しているため上限が1,000円少なくなります)。

このことを話したりするとけっこう驚かれます。

「そんなに、掛けてるんですか!?」

「やっぱ、儲かっている人は違うな~」

「もっと、今やりたいことにお金を使わなくていいんですか?」

「国民年金だけだと不安だけど、iDeCo加入もなんか抵抗あるんですよね…」

iDeCo自体だいぶ知名度は上がってきましたが、まだまだ加入に踏み切れない人が多い印象があります。

加入に踏み切れない人からすれば、月6万円以上掛けるなんて掛けすぎだ!と思われるのも無理ないかもしれません。

けれど、国民年金を払い続けるだけで老後資金は準備できるのでしょうか。

個人的にはiDeCoでなくとも、国民年金基金、付加年金、個人年金など、何かしらの制度を利用して自身で国民年金以外に老後資金を用意する準備は不可欠だと考えています。

今回は、サラリーマンを辞めて個人事業主になるとどれだけ年金への掛金が減ってしまうのか、という観点からiDeCoの必要性を検討してみたいと思います。

国民年金は厚生年金と比べて受給額も、掛金も少なくなる

国民年金の受給額は満額でも月約6.5円。

厚生年金の受給額は現役時代の給料の額によってばらつきがありますが、平均的にはおおよそ月15万円。

国民年金は厚生年金の4割ほどしか受給できません。

しかし、この結果は当然と言えば当然です。

国民年金は厚生年金と比較すれば掛金も相当少なくなっているからです。

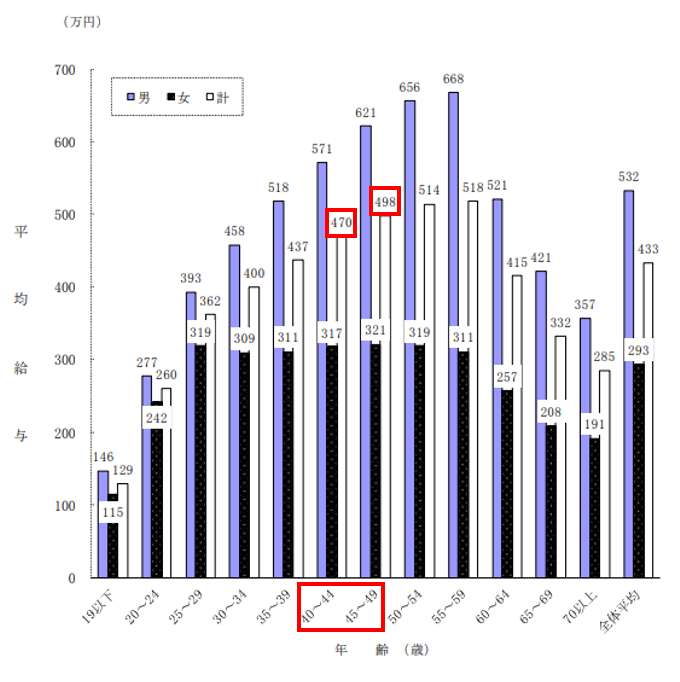

40代の平均給与はおおむね500万円。

この500万円をベースにしてみます。

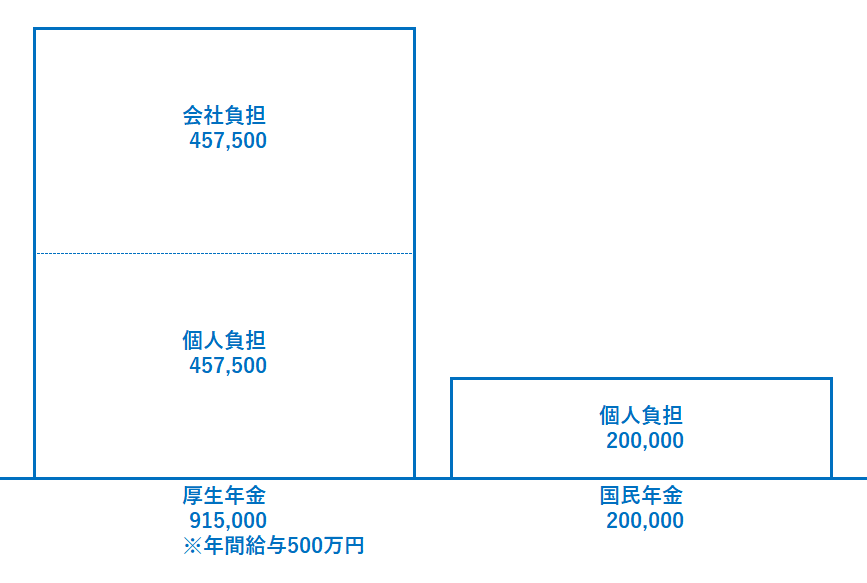

厚生年金の掛金負担率は18.3%。これを労使折半します。

年間給与500万円の場合、

・会社負担9.15% 年457,500円

・本人負担9.15% 年457,500円

・合計 年915,000円

となります。

一方、個人事業主として独立した場合の国民年金の掛金は年約200,000円。

差額は715,000円にもなります。

個人負担分だけで比較すれば差額は約25万円ですが、厚生年金は勤務先の会社が個人負担額と同額を負担してくれているのが大きいです。

この場合国民年金に移行すると、厚生年金の2割ほどしか掛金を負担しないことになります。

これだけ掛金が少なくなれば、将来の受給額も少なくなってしまうのはやむを得ないでしょう。

サラリーマン並みの年金がほしければ、自分で積み立てるしかない

自営業者として一生働き続けたい!

という強い信念があれば年金は国民年金だけでOK、あとは事業収入で老後資金をカバーする、というのも一つの考え方です。

しかし、ある程度の年齢になったらサラリーマンと同じように仕事はやめたい!

仕事をやめた後は年金を軸に老後資金をカバーしたい!

と考えているのであれば、iDeCoや国民年金基金への加入は個人事業主にとって必須といえるでしょう。

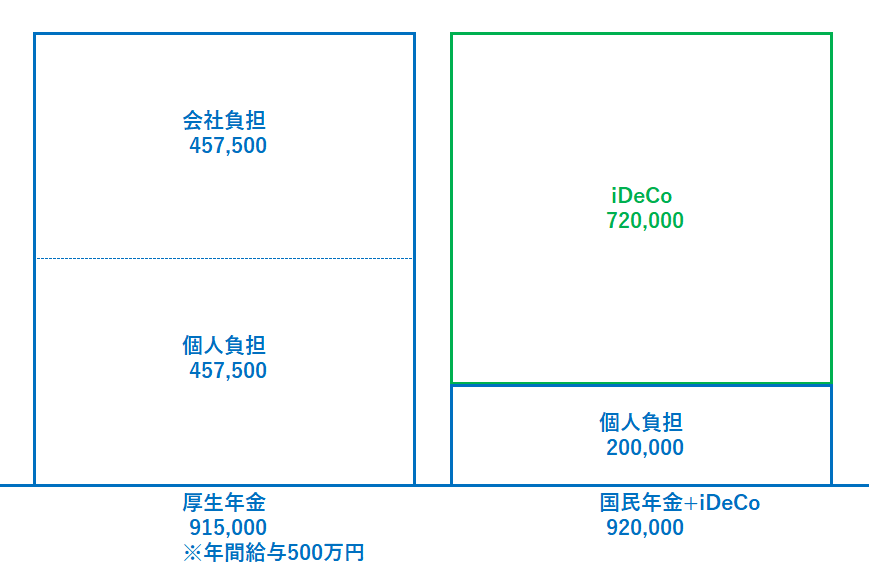

先ほどの例でいえば、iDeCoの掛金を月6万円に設定すれば年72万円。

ここまで掛けてやっとサラリーマン時代の厚生年金掛金と同じくらいの掛金になります。

この図のとおり、個人事業主はiDeCoの掛金をMAXの月68,000円くらいに設定しなければ、サラリーマン並の年金受給は到底期待できません。

iDeCoは一度支払った掛金は原則60歳まで払い戻しを受けられないので、資金の拘束性は非常に高いといえます。

あくまで余裕資金の範囲で掛金は設定すべきです。

ただ、個人的にはiDeCoに月1万円くらいしかまわす余裕がなければ、生活費の方を見直すべきではないか、と思います。

生活費を支払った残りのお金をiDeCoの掛金にまわすのではなく、先にiDeCoへまとまった掛金を支払い、残りのお金で生活費を回せるようにする。

「先取り貯蓄」と同じような発想でiDeCoにまわすお金をまず確保する。

そのくらいiDeCoは大事で、個人事業主にとって老後資金の要になるものだと考えています。

さいごに

今回紹介したとおり、iDeCoへの掛金をMAXの月68,000円に設定することは決して掛けすぎではなく、個人事業主がサラリーマン並の年金を将来受給したいと思えばむしろ必須の設定です。

個人事業主になると、厚生年金加入時に勤務先が負担してくれていた分の掛金がまるまるなくなってしまう。

この事実を実感すれば、国民年金のみの加入という状況に大変な不安を覚えるはず。

その不安解決策としてiDeCoはとてもオススメできます。

iDeCoは資金拘束性が強いというデメリットを補って余りある魅力があります。

この記事が、iDeCoへの加入を迷っている方の参考になればうれしいです!