年間の給与の手取り額を知ろう 源泉徴収票と給与明細表のココだけ見れば計算できる

多くの会社では12月または翌年1月の給与支給日までに年末調整を行い、従業員さんへ所得税の還付や追加徴収をします。

同時に、毎月渡す「給与明細表」とは別に「給与所得の源泉徴収票」を発行します。

この源泉徴収票、サラリーマンの年収を証明するとっても大事な書類なのですが。

いかんせん、わかりやすい書類とはいえません。

小難しい用語と数字だらけで何が書いてあるかがよくわからず、パッと見ただけで丸めてポイしてしまう方もいると思います。

実際、私もホームセンターで働いていたころの源泉徴収票は手もとにありません。

たぶん、給与明細などと一緒に捨ててしまったんでしょう。

あの頃1年間でどれだけ稼いでいたのか、今にして思えばちょっと確認してみたい気もするんですが。

丸めてポイしてしまうのは、何が書いてあるのかよくわからないんだから当然といえば当然。

けど、自分の年収(いろいろ天引きする前のいわゆる”額面給与”)がいくらで、手取りはいくらなのか。

ちょっと興味ありませんか?

とっつきづらい書類ですが、実は自分の年収と手取りを知るだけならそんなに難しくありません。

年収は1ヶ所確認するだけで、手取り額だって源泉徴収票の3ヶ所と直近の給与明細表の1ヶ所、たった4ヶ所の数字から求められるんです。

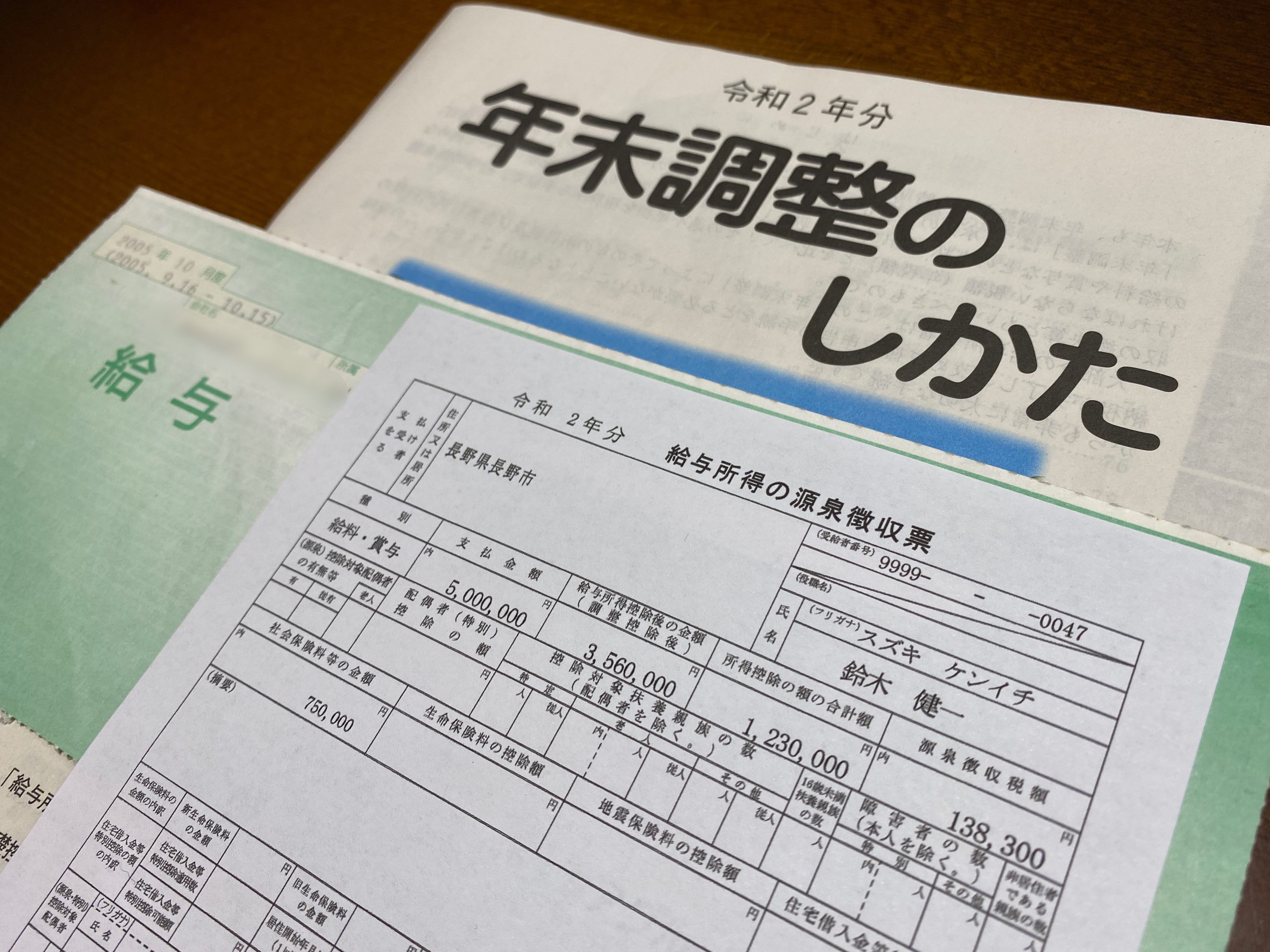

源泉徴収票と直近の給与明細表を用意する

まず源泉徴収票を用意します。

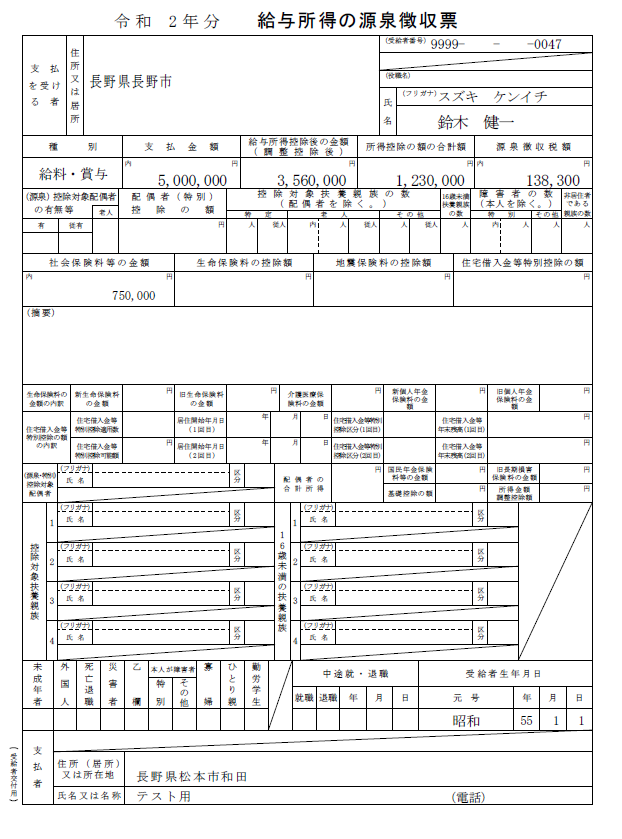

令和2年分の書式はこんな感じ。

毎年マイナーチェンジが行われますが、数字が入る大事な部分はそうそう変わりません。

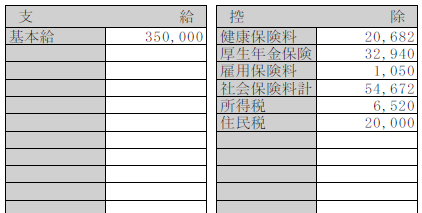

次に直近の給与明細表を用意します。

すごく昔の給与明細表が保管してあったのでアップしてみました。

手取り額を求めるには、源泉徴収票だけでは足りません。

なぜなら、源泉徴収票には住民税に関する情報が一切書かれていないから。

給与からは住民税が天引きされているので、住民税の金額がわからないと手取り額は計算できません。

住民税の金額を確認するには、毎月の給与振込時に会社から渡される給与明細表が必要です。

直近の給与明細表を見てみましょう。

健康保険や厚生年金、所得税などの天引きされる項目に並んで「住民税」と書いてあるはずです(「市県民税」とかかもしれません)。

源泉徴収票は3ヶ所、給与明細表は1ヶ所の数字を把握

では給与の手取り額を計算してみましょう。

最初に把握するのはいろいろ差し引かれる前の年収(額面給与)を知るところから。

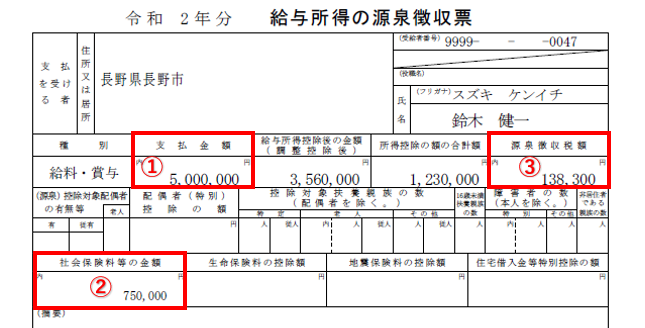

下の源泉徴収票の①の部分、「支払金額 5,000,000円」が年収です。

この「支払金額」って用語がわかりづらい…

「年収」とかにしちゃえばいいのに^^

そして、①の金額から天引きする金額を把握します。

②の「社会保険料等の金額 750,000円」と、③の「源泉徴収税額 138,300円」ですね。

②は一般的には健康保険と厚生年金と雇用保険、③は所得税のことです。

(社会保険料は概算額です。年収500万円だと必ず75万円の社会保険料となるわけではありません。)

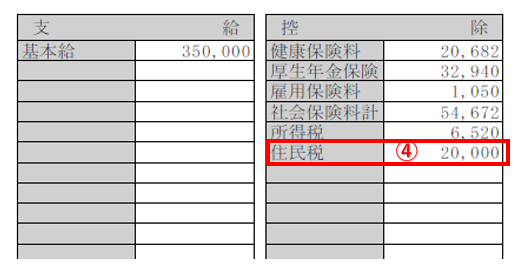

最後に、給与明細表に書かれている④「住民税」を把握します。

給与明細表の金額は1ヶ月分なので1年間の天引き額を求めるために12倍します。

サンプルで表示したケースだと天引きされているる住民税は月約20,000円。

年間だと240,000円(20,000円×12ヶ月)となります(厳密には6月を境に金額が変わるのですが、まぁ概算額ということで)。

結果として手取り額は

①支払金額5,000,000円ー②社会保険料等の金額750,000円ー③源泉徴収税額138,300円ー④住民税額240,000円=3,871,700円

となります。

500万円に対して手取り387万円。

額面給与に対して23%天引きされて手取りは約77%。

週5日働いたうちの1日分の給与は税金と社会保険料の支払と考えるとかなりの負担感ですよね…

源泉徴収票にはこの手取り額がどこにも書かれていないのがイケてません。

①と③の間に書いてある数字は税金を計算する過程ではとても重要な情報なんですが、多くのサラリーマンにとっては何を意味するのかわからない数値だと思います。

実際確定申告を自分でしない限りはまったく使わない数値ですし。

①の右側の356万円という数字は手取り額と誤解されがちですし。

これらの数値をもう少し目立たなくして、手取り額が一目でわかるよう目立つ場所に書いた方が親切だと思うんだけどなー。

まさか、国民に手取り額が少ないことを実感してほしくないから国はわざと手取り額を載せていないとか。…いや、まさかね。

手取り額を知ることが家計改善の第一歩

家計を改善して貯蓄を増やしたい!と考えている家庭は多いと思います。

サラリーマン家庭の貯蓄を増やすための算式は以下のとおりいたってシンプル。

年間給与手取り額ー年間生活費=年間貯蓄額

生活費が給与の手取り額より少なく済めば貯蓄に回せる。

あまりに当たり前すぎる話です。

ちなみに先取り貯蓄の場合は年間貯蓄額を先に決めて、残った金額で生活費を賄います。

この場合は算式の順番が前後します。

年間給与手取り額ー年間貯蓄額=年間生活費

生活費は増やそうと思えばいくらでも増やせてしまいます。

家計管理の方法としては目標とする貯蓄額を先に決めてから生活費の予算が決まる下の算式を使う方がおすすめです。

ただ、どちらの算式にしても起点となる「年間給与手取り額」がわかっていないと何も求められません。

源泉徴収票と直近の給与明細表、この2枚と電卓があれば年間手取り額は1分もかからずに求められます。

家計改善をしようとする方は年間の給与手取り額を把握できていますか?

把握できていなければ、まずは今回紹介した方法で手取り額を把握するところから始めてみることをおすすめします!