借金の利率の「上限」を知ろう

先日折込チラシの中にとある会社のフリーローンのチラシが入っていました。

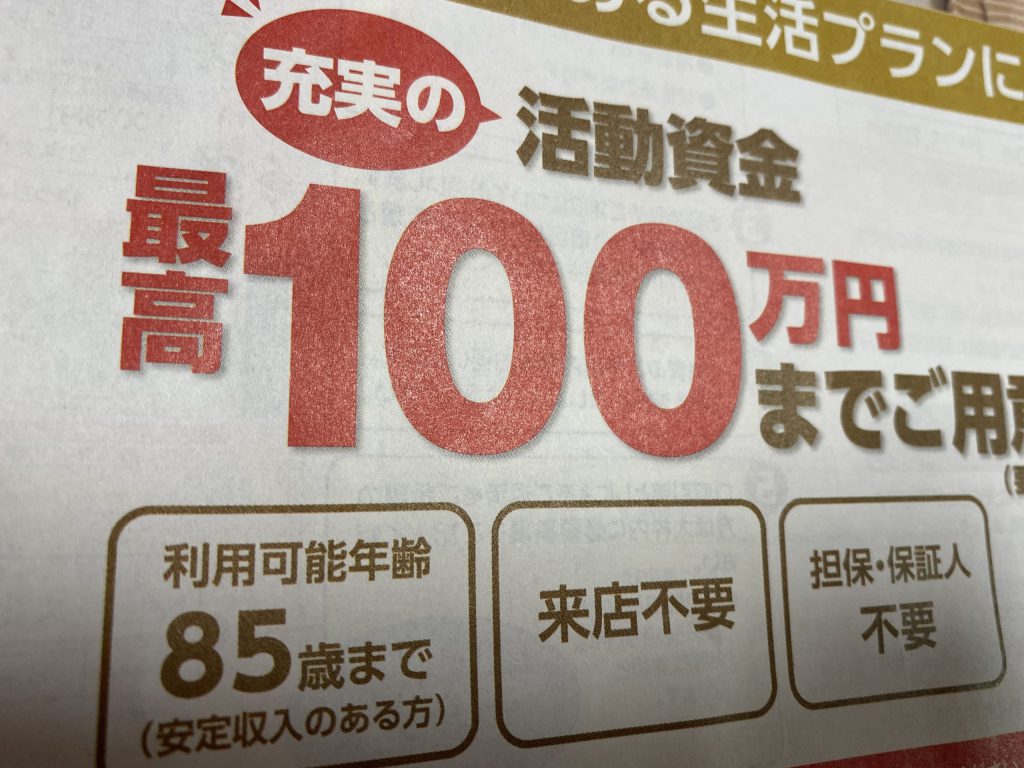

「利用可能年齢」を見て驚いきました。

なんと「85歳まで」。

さらに「担保・保証人不要」のアピールも。

一般的に現役世代より収入が下がり返済期間を長く確保できない可能性がある高齢の方に対して、金融機関はあまり積極的に融資をしなくなります。

そこをあえて85歳まで無担保無保証OK!と攻めていくこの会社。

はたして利率は何%か。

「100万円未満:実質年率18.0%」

「100万円:実質年率15.0%」

さて、この利率を見てどう思われるでしょうか。

利息制限法の上限ギリギリの利率

この利率、個人的な感想としては

「めちゃくちゃ高い!」

です。

何の根拠もなく「高い!」と言うわけではありません。

根拠は利率の上限を定めている「利息制限法」。

利率の上限について定めている第一条を抜粋します。

第一条 金銭を目的とする消費貸借における利息の契約は、その利息が次の各号に掲げる場合に応じ当該各号に定める利率により計算した金額を超えるときは、その超過部分について、無効とする。一 元本の額が十万円未満の場合 年二割二 元本の額が十万円以上百万円未満の場合 年一割八分三 元本の額が百万円以上の場合 年一割五分

原文は漢字ばっかり、かつパーセント表示じゃないのでわかりづらいですね。

パーセント表示に直すと利率の上限は以下のとおり。

元本 0円~10万円未満 年20%

元本 10万円以上~100万円未満 年18%

元本 100万円以上~ 年15%

つまり、このフリーローンの利率は法律で認められている上限ギリギリということがわかります。

高齢の方をメインターゲットにする場合、現役世代中心に貸し出すより貸倒れのリスクは高まるのでその分利率は高くをせざるをえない、というのはわかるのですが…

それにしても正直「エグい金利だなぁ」と感じずにはいられません。

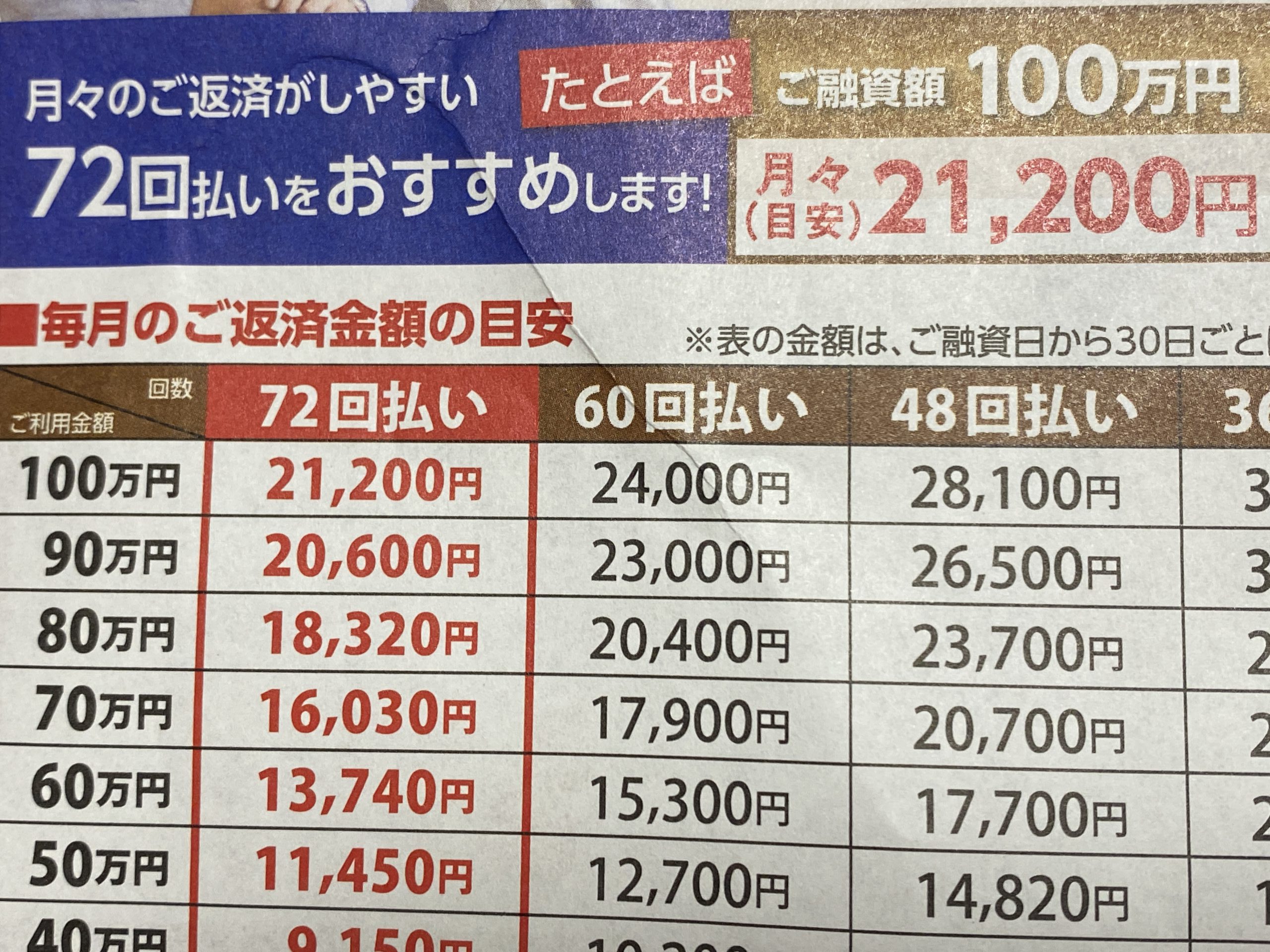

注目すべきは月々の返済額でなく総支払額

お金に無頓着な方は月々の返済額だけ見て

「この返済額なら、なんとか返せそうだからいいか…」

と判断してしまうケースが多いように思います。

ただ、注目すべきは月々の返済額でなく総支払額です。

このチラシでは最長の「72回払い」をおすすめしています。

返済期間が長いほど会社側は利息収入が増えるので当然といえば当然ですが。

100万円借りたときの72回払いのときの月々の返済額は21,200円。

21,200円の72回払いですから支払総額は

1,526,400円。

実に借りた元金の1.5倍もの金額です。

チラシにはいろんなあおり文句が載っていましたが、つっこみたくてしょうがありませんでした。

「ゆっくり旅行に行きたいね」←借りた金額の1.5倍を払ってまで旅行に行きたいか…?

「記念日に豪華なディナーしたいわ」←借りた金額の1.5倍を払ってまで豪華なディナーをしたいか…?

「孫にねだられると財布の紐もゆるむなぁ」←孫へのプレゼントのために祖父母が借金してたら、自分が孫の立場なら喜べないよ…?

「これ!ずぅっと欲しかったんだ」←借りた金額の1.5倍を払ってまで欲しいものなんか…?

私にはどれもこれも高い金利を払ってまでするべきことには、到底思えませんでした。

上限ギリギリの高金利を払うんだと自覚してほしい

もちろん価値観は人それぞれです。

身体が思い通りに動く今のうちにお金を借りて、これまでできなかったことをやりきる。

やりきった後は慎ましく暮らして年金から返済していけばいいや。

というのも価値観のひとつとしてはありうるでしょう。

ただ、その場合でもせめて

「自分のやりたいことは、法律の上限ギリギリの高金利を支払ってでもやりたいことなんだ!」

と自覚してほしいです。

自覚してやるのなら、あとはどれだけ高金利を支払おうがその人の自由ですから。

法律で定めた上限ギリギリの高金利のローンがあまりにカジュアルに借りられそうなチラシに違和感を覚え、今回の記事を作りました。

年利15%や18%という数字が間違いなく高金利であることを、この記事で少しでも多くの人に知ってもらえたらうれしいです。