「資本金」の額だけ必ず会社に現預金があるという誤解

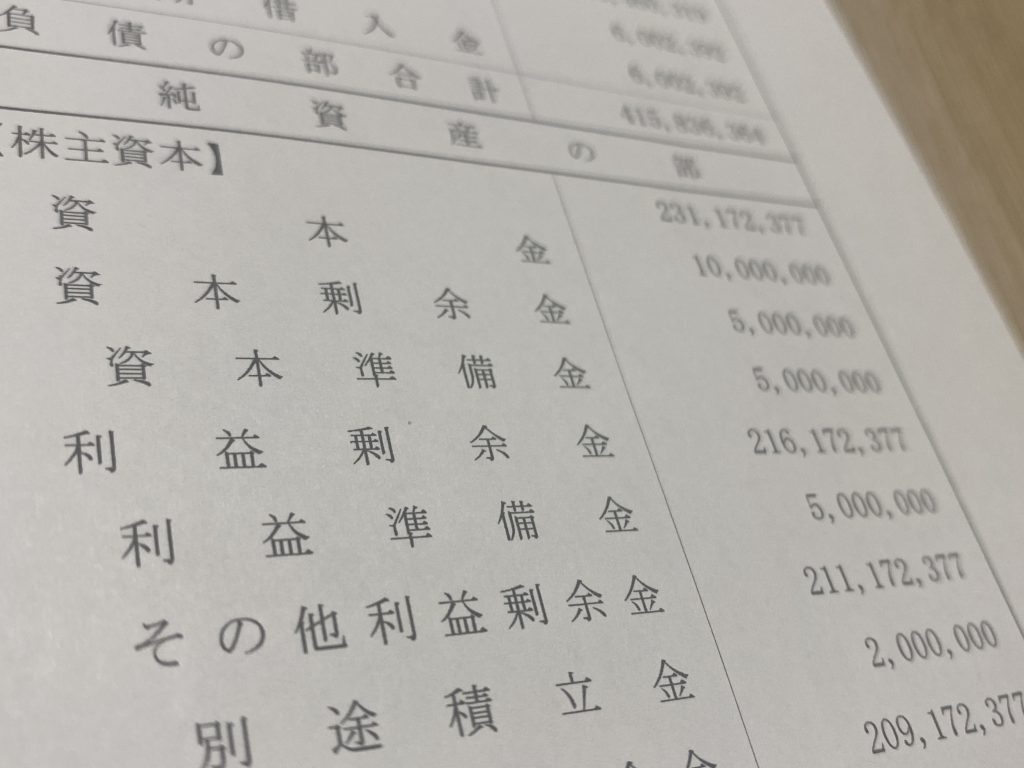

※弥生会計デモ用データ会社の「純資産の部」

「資本金」はふだん会計に馴染みの薄い方でも、内容をイメージしやすい用語の一つだと思います。

「会社を立ち上げるときに、株主のみんなから集めたお金」

ってイメージされる方が多いでしょうし、実際そのとおりの意味です。

ただ、イメージしやすい用語は誤解されやすいという側面もあります。

「資本金」に対してもイメージを誤解されている方が多いです。

その最たるものは

「資本金の額だけ必ず会社に現預金がある」

というもの。

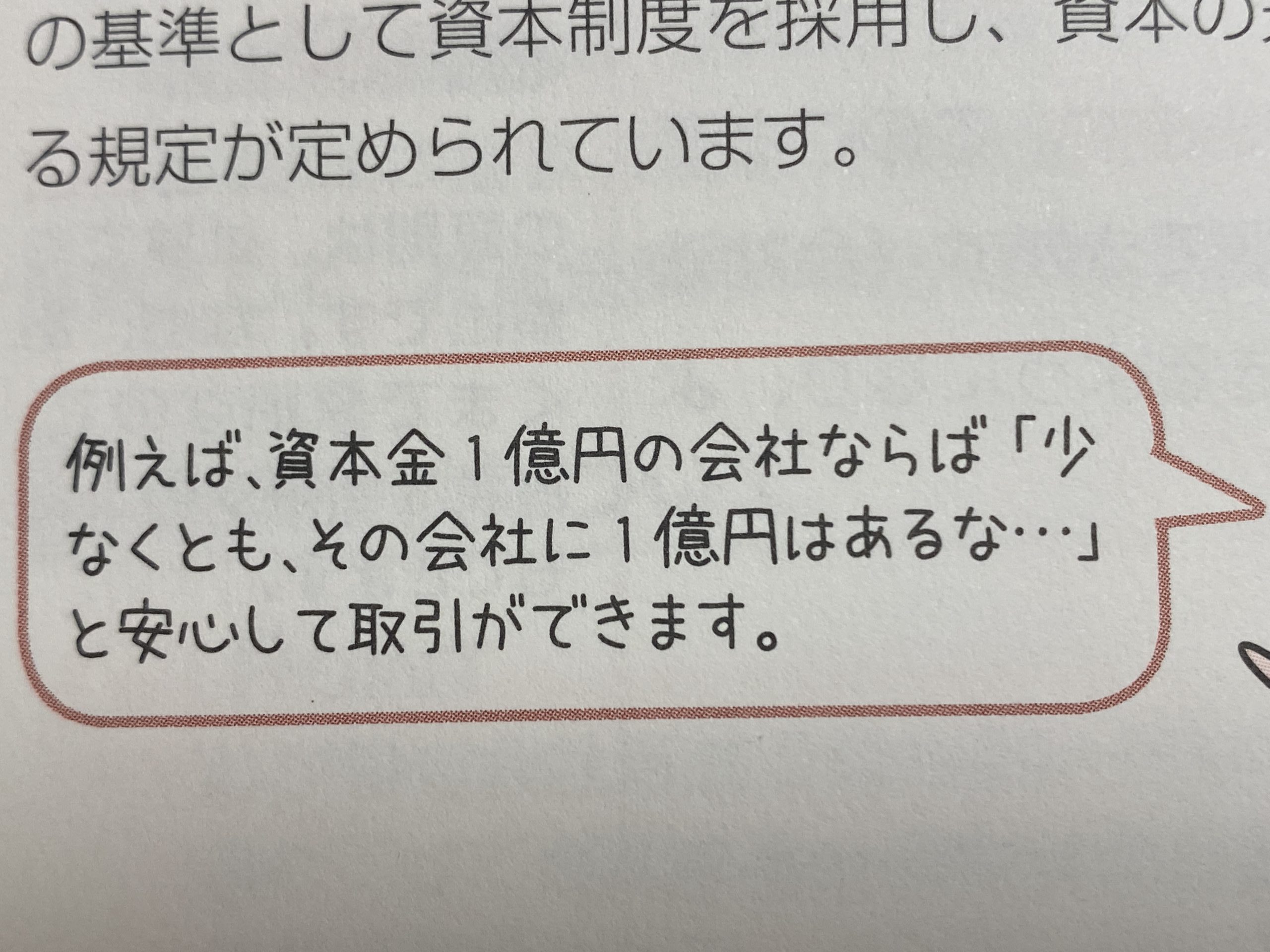

「資本金1億円の会社ならば、少なくともその会社に1億円はあるな…」!?

最近、ある資格試験の勉強を始めました。

そのテキストに載っていた内容が、今回のブログ記事を立ち上げるきっかけになりました。

その内容はこちら。

「資本金が1億円あれば、少なくとも会社に1億円はある」

これ、誤解しがちなんです。

何を隠そう私もかつて誤解していたひとり。

大学生で就職活動しているとき

「資本金の大きい会社の方が安定してそう…」

というとてもふわっとしたイメージで就職先を探していた過去があるので、まったく人様のことをえらそうに指摘はできないのですが^^

ただ、資格勉強用のテキストにこの表現を載せてしまうのはちょっとまずいのでは…

資本金を1億円出資してもらっても、1年間で損失を1億円だせば現預金は0円になる

簿記を通じて会計を学んだ今なら誤解を指摘できます。

「資本金の額と会社が持っている現預金はまったく関係ありません!!」

と。

こういったことを説明する場合は大げさな方がわかりやすかったりします。

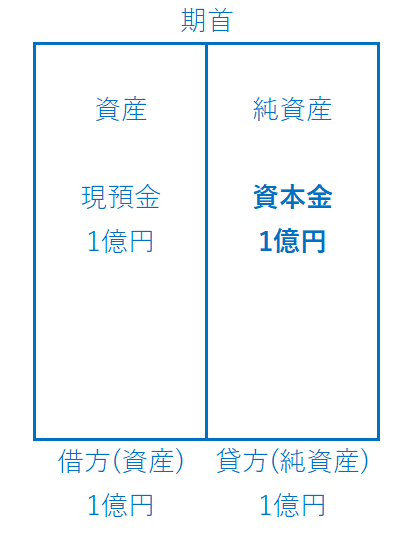

例えば、資本金1億円の出資を株主から受けて設立した会社があったとします。

この設立時の会社の資産と純資産を表す貸借対照表はこのようになります。

株主から出資してもらった資本金1億円が会社の預金通帳にある、という状態ですね。

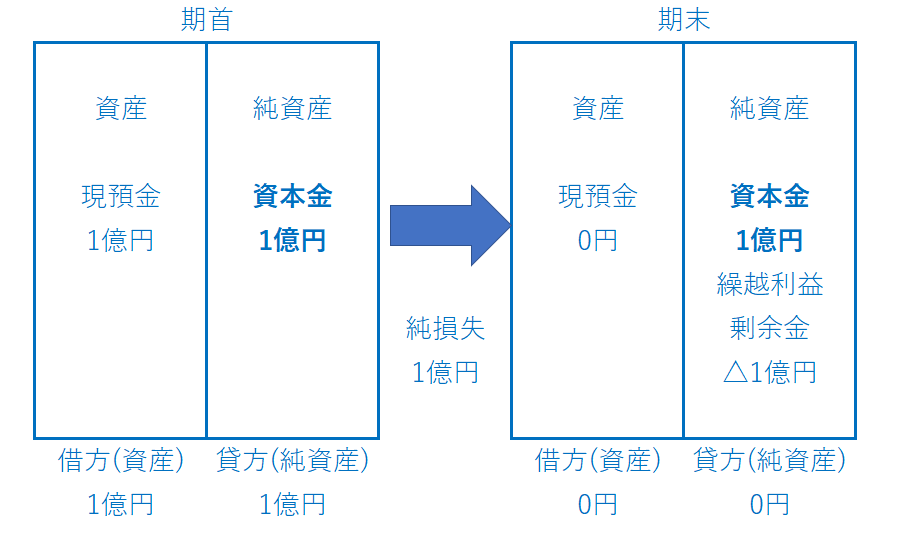

もしもその後1年の間にこの1億円を全部使ったけど、売上がまったく上がらずに損失が1億円発生したとしたら。

貸借対照表はこのように変化します。

右側が設立から1年後の貸借対照表です。

現預金が1億円から0円になってしまっています。

このとき「資本金」はどうなるかというと。

1億円のまま、変わりません。

「資本金」はどれだけ損失を出しても、逆にどれだけ利益を出しても増減しません。

増資とか減資、といった手続きをとらない限り。

純損失1億円は「繰越利益剰余金 △1億円」という形で貸借対照表に載ります。

その結果「資本金は1億円、繰越利益剰余金は△1億円、合わせて純資産は0円」となるんです。

現預金は0円、資産は他に何もない。

だけどこのときの資本金の額は…?

「1億円」が正解なんです。

会計にふだん触れない方からすると違和感が残るかもしれませんね。

「資本金」は出資を受けた金額の合計を表しているに過ぎない

極端ではありましたが、会社にある現預金の額と資本金の額はまったく連動しないという事例を紹介しました。

結局のところ「資本金」の額は、ほとんどの場合設立時から現在にかけて株主から出資を受けた金額の合計を表しているに過ぎないんですね。

じゃあ資本金の額を知ることに何の意味があるのか(会社の資本金の額は謄本を取れば、だれでも自由に知ることができます)。

まぁ資本金の額が大きい会社は

・設立から今までにそれだけの出資を受けられるだけの信用を生み出してきた

・中小企業であれば株主イコール経営者であることが多いので、経営者一族にそれだけの額を出資できるだけの財力がある

といったことは言えるかもしれないですね。

ただ、間違っても

・資本金の額が大きいから預貯金もたくさんあって財務状況は健全だろう

と勘違いしてはいけません。

資本金が1億円あったって、純資産はほぼなし、へたすれば債務超過(資産より負債の方が多い)状態…

なんて可能性は十分あります。

重視すべきは「資本金」ではなく、資産から負債を差し引いた「純資産」です。

中小企業は一般的に決算書を公表していないケースがほとんどなので(ホントは官報や新聞などに貸借対照表は公告しないといけないんですけど)、純資産の金額を知るのは難しいんですが。

もし新規取引先から決算書を提出してもらえるのなら、「資本金」は参考までにチラッと見とけば十分。

必ず「純資産」をチェックしましょう。