税理士試験の計算問題がどうしても時間内に解ききれない… そんなあなたに3分時間を短縮する裏ワザ、あります!

7月になりました。

税理士試験まで残り約1ヶ月。

受験生の方はひたすら答練が続き、ものすごく大変な時期だと思います。

ひたすら答練を解いて結果が毎回上位10%とかだったら楽しくもなるでしょう。

しかし私がそうだったのですが、専門学校でよく言われる合格の目安上位30%には遠く及ばず下手すれば下位30%に入ることも珍しくない、なんて成績では答練後にもらう結果表なんて見たくもないですよね(泣)

計算問題が解ききれない…!!

成績が上位に入れない理由、私の場合特に消費税法と相続税法でそうだったのですが、計算問題が最後まで解ききれないのが大きかったです。

特に時間不足で最後の方にあるさほど難しくない問題を解けずに終わってしまうパターン。

難易度的に皆が解けるのに自分だけ解けない。

一番やってはいけないこのパターンを何度も繰り返していました…

まずは解答順序の変更を試す・取捨選択の感覚を磨く

今かつての私と同じように時間不足に悩んでいる方へできるアドバイス。

それは「解答順序を変えてみること」と「取捨選択の感覚を磨くこと」です。

ただなんとなく問題用紙の最初から、

理論第1問→理論第2問→計算

という順序で解いていたりしませんか?

私は何年もそうしてました(笑)

解答順序としては

・計算→理論第1問→理論第2問

・計算→理論第2問→理論第1問

・理論第1問→計算→理論第2問

などいくつか考えられます。

どれが正解ということもないですし、解く総量は変わらないんだから変えたって意味ないという意見もあるでしょう。

本試験でこれまで解いていた順序を変えるのは無謀すぎると思いますが、答練の中で実験的に解く順序をかえてみるのはありだと思います。

個人的にうまくハマったのは

計算→理論第1問→理論第2問

のパターン。

私の場合

・緊張しまくりの最初の5分は理論問題を読むより計算問題の全体像を掴むのに使う方が落ち着くことができた

・最後の方に理論をもっていくと理論を書く時間が当然制限される。そのために専門学校でよくいわれる「理論の書きすぎ」状態を防ぐことができ、重要な部分を優先的に書くことができた

という成功体験から、最終的に税法は計算問題から解くようになりました。

そして最も大事な取捨選択。

時間内に解ききれない理由が難易度の高い問題に特攻して時間をかけすぎたから、ということならそもそも難易度の高い問題に特攻している時点でNGです!

誰も解けないような難易度の問題なら手をつけない、若しくは手をつけるにしても時間が余ったときのみ、それも部分点狙い。といった明確な戦略が必要です。

ただこの取捨選択能力は一朝一夕に身につくものではありません。

・難易度が高いと判断して捨てた問題が解説のとき講師から「ここは取れなきゃいけなかったですねぇ」と言われる

・難易度が低い・普通と判断してガッツリ時間をかけたのに実は難しい問題でロクに点数を取れなかった、解説のとき講師から「ここに時間をかけてはいけませんでしたねぇ」と言われる

といったことを何度も何度も繰り返して、痛い目にあうことで初めて身についていくものです。

この取捨選択能力は答練の解きなおしでは問題の難易度が分かっている状態なのでほとんど身につきません。

初見の総合問題を解くときが最もこの取捨選択能力を磨くチャンスなので、初見のときは漠然とただ最初から解いていくのではなくぜひこの取捨選択能力を磨く意識をもってほしいです。

それでも解ききれない場合の裏ワザ、ご紹介します

ではいよいよ本題。

自分に合った解答順序を見つけ、取捨選択能力も身につけ難易度の高い問題にはヘタに手をださなくなった。

それでも時間が足りない…

その場合単純に演習量不足、ということになると思いますがだからといってそれが合格をあきらめる理由にはなりません。

裏ワザという程ではないかもしれませんが私が実際にとった方法を紹介します。

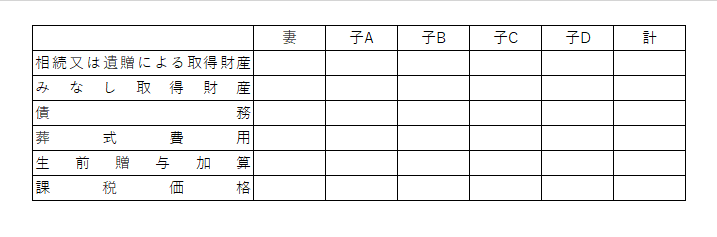

相続税法を例に説明します。

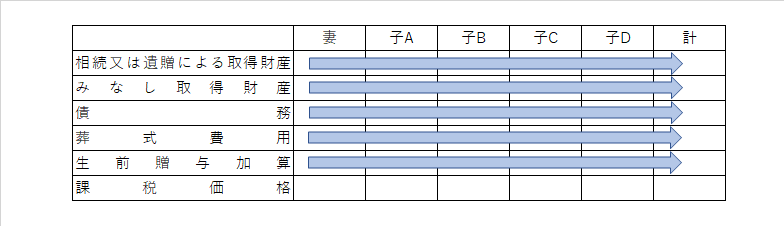

相続税法の総合問題では各論点の数値をこのような表に集計して、各項目の相続人全員の合計額や、各相続人の「課税価格」とその合計額を求める必要があります。

各項目ごとの集計値を求めたり、

各相続人の合計値を一番下の「課税価格」欄で集計するイメージです。

相続税法は円単位で解答するのでケタ数が多く9ケタ、へたすれば10ケタ位の数字がでてくることもあります。

これらを全部電卓で集計すると結構な時間をとられますよね。

総合問題全体の難易度が低ければ、時間をかけてでも丁寧に電卓を叩く必要があります。

合計値を合わせるところまでできるのが合格の条件、という状況もありえますから。

しかし問題の中で1ヵ所でも、まず誰も正解できないような論点が出題されていたらどうか。

その場合合計値を合わせることはまずムリです。

であれば、どうせ合わない合計値を求めるために時間をかけて電卓を叩く必要はないと思うのです。

かといってあまり当てずっぽうの数値を書くのも気が引ける…

集計した値が一定の範囲であれば部分点がもらえる、かもしれない…(税理士試験は模範解答・配当箇所が一切公表されません)

といった悩みもあります。

そこで私がとった方法は

「下6ケタ切り捨てた後の値を暗算で集計する」

です!

だいたい各項目の値は7ケタ、8ケタ位になることが多いですが下6ケタを切り捨てれば1ケタ、2ケタの値になりこの程度であれば暗算することも可能になります。

電卓を使わないのでかかる時間が全然違います。

特に相続税法においてはこの課税価格を求めた後に「税額控除」という論点があるのですが、この部分は実は手をつけることさえできれば1分、2分で解ける論点が混ざったりしています。

どうせ合わない集計に時間を使うより、その時間を解けそうな問題に使った方が得点は絶対に伸びるはずです。

実際に2年目の相続税法の本試験で私はこの方法を使いました。

ちょっと時間をとれば解けそうな問題が後ろの方にけっこうあるのを最初の素読みの段階で把握していたので集計に時間を使わず、そこを解いて1点でも多くもぎ取ってやろうと。

合格することができたのはこの方法でボーダーラインスレスレのダンゴ状態のところを一歩抜き出ることができたからじゃないかな、と思っています。

まぁ大きな声で推奨できる方法ではありません。

けど計算問題の時間不足に悩まれている方なら試してみる価値はあるんじゃないかと。

…くれぐれも実践するかどうか、実践結果については自己責任でお願いします(笑)