デリバリーやテイクアウトを始めた飲食店は売上をなるべく細かく区分した方が消費税を節税できる(簡易課税の方限定)

デリバリーやテイクアウトを始めてコロナウイルスに負けず営業を頑張って続けようとする飲食店の方々にはほんとうに頭が下がります。

近所の綿半(ホームセンター)でも入口付近に多くのお弁当が並ぶようになりました。

売上減少に悩む飲食店のために綿半さんの方で場所を提供しているそうです。

とてもいい試みですね!

応援という意味でも積極的に買っています。

今まで行ったことのないお店の料理を自宅で味わえるのはなんともお得感があります♪

今日の記事は新たにデリバリーやテイクアウトを始めた飲食店(消費税は簡易課税)向けの内容です。

お伝えしたいことは以下の3点です。

1. 簡易課税はざっくりとした計算方法

2. デリバリーとテイクアウトの売上は分けて集計した方が節税になる

3. めんどうならデリバリーとテイクアウトの売上を分けなくても問題ない

簡易課税はざっくりとした計算方法

自分のお店は簡易課税を選択しているのか?

まずはそこの確認からはじめましょう。

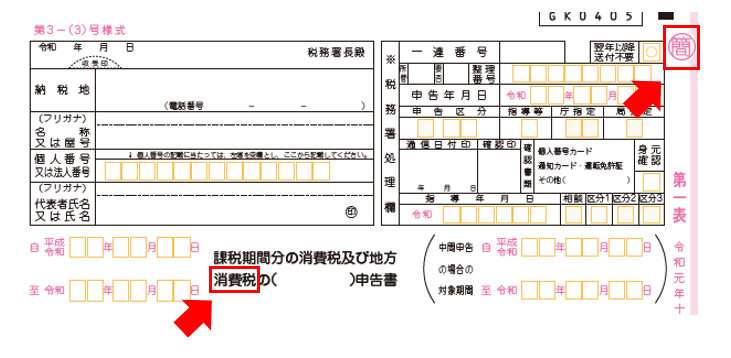

すでに消費税を毎年支払っている方の場合は直近の消費税の申告書を見れば判断できます。

申告書は何枚かにわたるのが普通ですがその1枚目・第一表を確認します。

中央部分に「消費税」という用語が入っているのを確認し、右上の方に「簡」という文字が見つかれば簡易課税で申告しています。

「簡易課税をやめたい!」という届出を税務署に提出していたり、2年前の売上が5,000万円を超えたりしていなければまず今年も簡易課税です。

簡易課税は名前のとおり本来手間のかかる消費税の計算方法(「本則課税」や「原則課税」と呼びます)をかんたんにしたものです。

業種によっては簡易課税の方が本則課税より複雑になったりもしますが”(-“”-)”

簡易課税で計算する場合、国へ支払う消費税は「売上」だけで決まります。

1年間お客さんから預かった消費税のうち何%だけ払ってね、と。

何%支払うかは商売の業種によって違います。

飲食業は1~6種まである事業区分の中で4種に区分されます。

4種の場合お客さんから預かった消費税の40%を払ってね、という仕組みです。

1種=10% 2種=20% 3種=30% 4種=40% 5種=50% 6種=60%

というように事業区分の数字がそのまま支払う消費税の%の10の位と連動します。

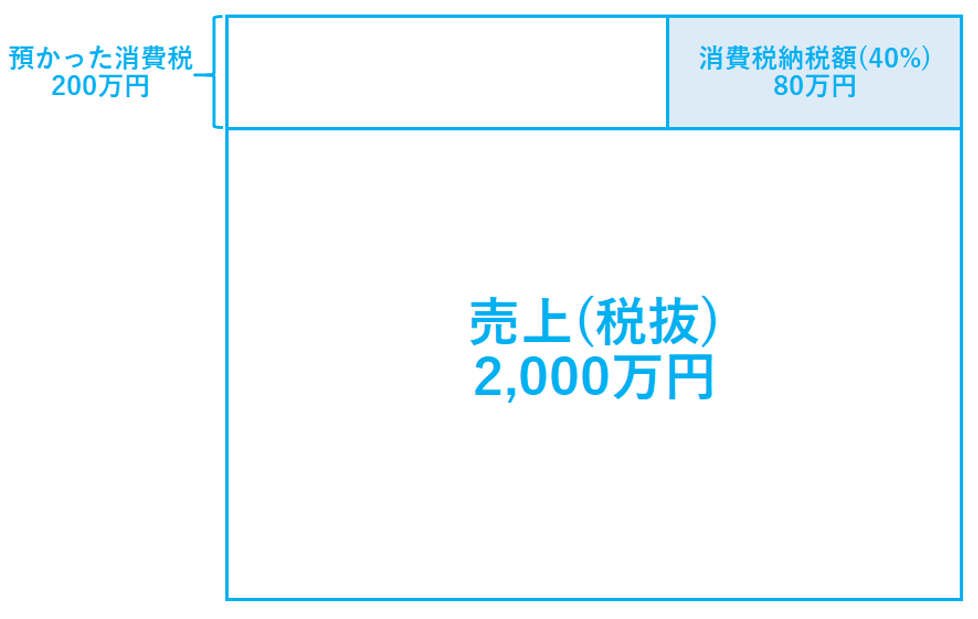

年間売上が税抜2,000万円の場合軽減税率の対象がなければ預かった消費税は200万円(=2,000万円×10%)。

支払う消費税は80万円(=200万円×40%)になります。

図にするとこんなイメージです。

デリバリーとテイクアウトの売上は分けて集計した方が節税になる

2019年10月より軽減税率制度がスタートし、飲食店の場合店内飲食は10%、デリバリー・テイクアウトは軽減税率が適用され8%になることは多くの店主さんが承知していると思います。

ここを区分けせずに売上すべてを10%として計算すれば消費税の払い過ぎ。

すべてを8%として計算すれば消費税が少なすぎ。

となってしまうので「10%か8%か」は既にしっかりと区分されているでしょう。

ではデリバリーとテイクアウトの売上は区別されているでしょうか。

実はデリバリーとテイクアウトは税率こそどちらも8%ですが、簡易課税の事業区分が異なります。

デリバリーは店内飲食の延長線上にあると考えて4種、テイクアウトは料理を作って販売しているから飲食業の4種ではなく3種(「製造小売業」という業種)に区分されます。

4種よりも3種の方が支払う消費税は少なくなります。

テイクアウトの方が店内の設備をお客さんが使わない分利幅が少なくなるだろうから国に納める消費税も少なくするよ、という理屈のようです。

なのでテイクアウトの売上を他の売上と区分できた方が節税になる、というわけです。

節税額はテイクアウトの売上規模により変わります。

仮にテイクアウトの税抜売上が年間500万円だった場合

4種で計算すればテイクアウト分の支払う消費税は16万円(=500万円×8%×40%)

3種で計算すれば12万円(=500万円×8%×30%)

節税額は4万円(=16万円-12万円)

となります。

この節税額と区分する手間とどちらをとるか天秤にかけるということですね。

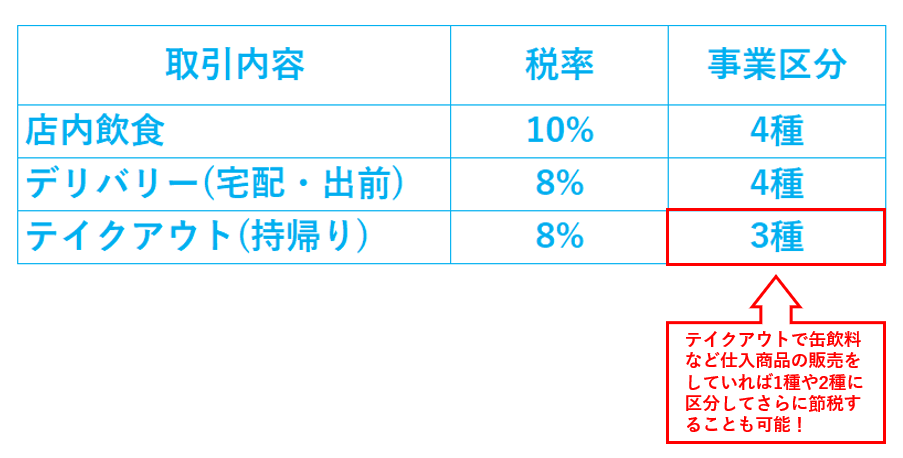

税率と事業区分を表にまとめるとこうなります。

さらに細かい話をするとテイクアウトで缶飲料などお店で調理加工せず仕入れたものをそのまま販売する場合、一般消費者に販売すれば小売業になり2種、会社や個人事業主に販売すれば卸売業になり1種に分類できさらに節税することも可能です(そこまでやるかは手間との兼ね合いでなかなか難しいかもですが…)。

・店内飲食なら10%で4種

・デリバリー・テイクアウトなら8%で3種

この2つだけならまだいいのですが、デリバリーとテイクアウトという似たような取引で違いがあるところがモヤっとします…

これは軽減税率と簡易課税の事業区分の判断基準の違いに原因があります。

もともと簡易課税は軽減税率が導入されるよりずっと前から導入されています。

その簡易課税の事業区分を判定するとき

デリバリーは店内飲食の延長上のものだから店内飲食と同じで4種

テイクアウトはお店で作ったものを販売しているから製造小売業と考えて3種

と決められたんです。

一方最近始まった軽減税率制度では

軽減税率の適用になるか否かは「飲食設備の有無」が基準とされました。

その結果

店内飲食は「飲食設備が有る」から10%

デリバリー・テイクアウトは「飲食設備が無い」から8%

となりました。

それぞれの考え方に照らし合わせればまぁわからなくはないのですが、結果的にデリバリーとテイクアウトという似たような取引で事業区分は異なるという奇妙な状況が生まれてしまいました。

自分も軽減税率導入前後の税理士向けセミナーに参加してこの説明を受けたときにものすごく違和感というか気持ち悪さが残ったのをよく覚えています…

めんどうならデリバリーとテイクアウトの売上を分けなくても問題ない

実はデリバリーとテイクアウトの売上は分けなくても税法上問題ありません。

デリバリー・テイクアウト売上の合計額についてすべて税率8%の事業区分4種で計算するのであればそれでOK。

簡易課税のルールで、区分していないときはお店の売上の中で一番不利な事業区分を使って計算することになっているからです。

すべて3種で計算するのはまずいですが、4種で計算する分にはルール上まったく問題ないんです。

ただ実務的にはレジの部門登録で「デリバリー」と「テイクアウト」を分ければ区分自体はそれほど手間をかけずにできるのではないでしょうか。

会計ソフトへの入力は区分が増えるほど登録数も増えてしまうので、うまくレジデータと連動させたりして手間が増えるのを防ぎたいところですね。

会計ソフトへは例えば売上の補助科目で

「店内飲食」

「デリバリー」

「テイクアウト」

といった科目名を作り、それぞれの科目名で税率と事業区分を設定してしまえばわかりやすくミスもしづらくなるかと。

これまでは店内飲食のみだったけど新型コロナウイルスの影響で急遽デリバリーやテイクアウトを始めた、という飲食店は結構あると思います。

レジで区分するのもその後会計データに登録していくのも後からさかのぼってやるのはなかなか難しいし大変です。

今は消費税のことを考える余裕まではなかなかもてないかもしれませんが、レジ区分・会計データの登録方法次第で手間をあまりかけずに節税できる可能性があります。

直近の確定申告では数ヶ月分しか影響しなかった増税の影響が今後の確定申告では1年分モロにでてきます。

売上は前年より下がったけど消費税の納税額は去年より増えた…というケースもありえます。

少しでも節税につなげられそうなことであれば積極的に試してみてはいかがでしょうか。