資産台帳に載っていないのに固定資産税がかかる!?

固定資産税と聞くと、一般的には土地や建物にかかる税金とイメージされがちです。

土地や建物はもちろん課税の対象ですが、事業を営んでいる方の場合は法人・個人を問わず構築物や機械、工具、車両、器具備品といった所有する事業用の固定資産はほとんど課税の対象(車両は自動車税が課税されているものは対象外)です。

この固定資産税の税額を確定させるために、事業主は年に1回市町村へ所有する固定資産の状況を申告する必要があります。

この申告書を「償却資産申告書」といいます。

基本的には固定資産台帳と同じ内容を償却資産申告書へ転記すればよいのですが、中には例外があります。

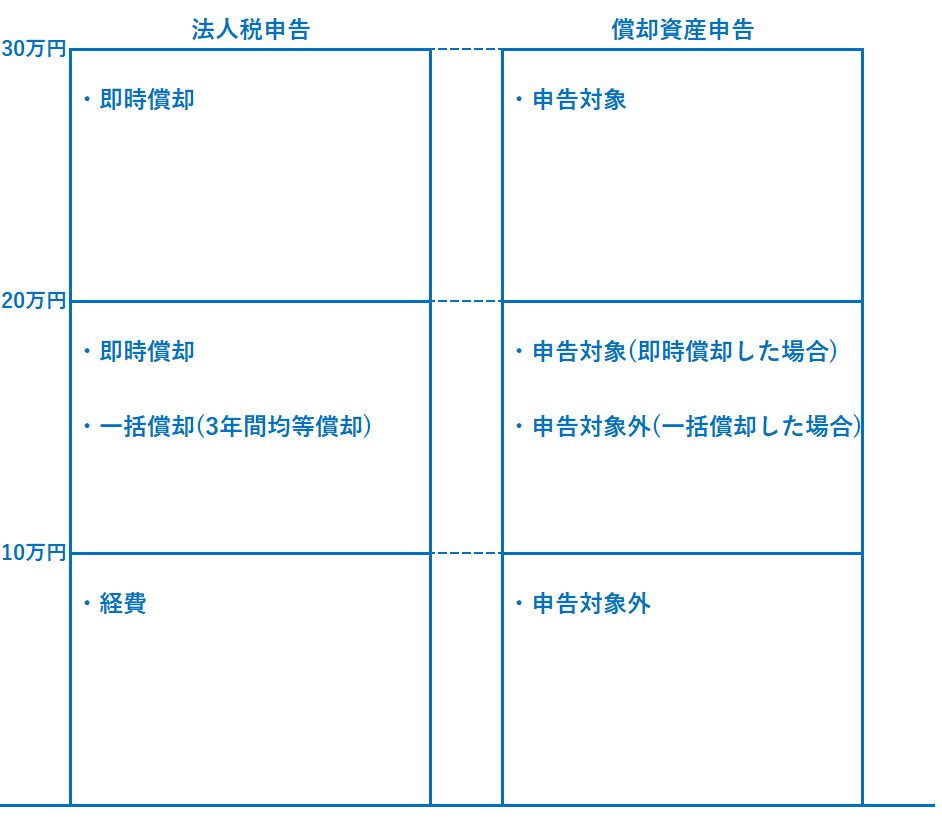

例外のケースは取得価額10万円以上30万円未満の場合

例外のケースは取得価額10万円以上30万円未満の場合。

法人税申告との違いを例に解説しますが、個人の所得税申告も同様の取扱いです。

図にすると以下のとおり。

なお、取得価額は税抜経理をしていれば税抜で、税込経理をしていれば税込の金額で判定します。

まず取得価額10万円未満の場合。

この場合はシンプルで、法人税法上は「消耗品費」などで会計処理していれば経費になり、固定資産税の対象にはなりません。

資産台帳に載っておらず、固定資産税の対象外。

ごく自然な流れで、とてもわかりやすいです。

次にシンプルなのが取得価額が30万円以上のケース。

上の図には載せていませんが、この場合必ず資産台帳への記載が必要になり、かつ固定資産税の対象になります。

資産台帳に載っているから、固定資産税の対象。

これはこれで自然な流れで、わかりやすいです。

ややこしいのが取得価額が10万円以上30万円未満の場合です。

それも2パターンに分かれます。

ひとつは取得価額が20万円以上30万円未満の場合。

青色申告をしている中小企業や個人事業主は、租税特別措置法で認められている特例を適用することで即時償却(全額経費計上)できます(上限は年間300万円)。

このとき、即時償却してしまうので資産台帳には通常載せません。

ですが、固定資産税の対象にはなります。

資産台帳には載せないのに、固定資産税の対象にはしないといけない。

これが不自然な感じがしてわかりづらいところです。

もうひとつは取得価額が10万円以上20万円未満の場合。

事業主の選択によって処理方法を2つの内のどちらかから選ぶことができます。

1つ目の方法は20万円以上30万円未満の場合と同じ即時償却。

即時償却してしまうので資産台帳には載せないけど、固定資産税の対象にはしないといけないパターン。

2つ目の方法は取得価額20万円未満の場合に適用でkる一括償却という方法をとった場合。

この一括償却は即時償却とは意味が違い、取得価額を3年間で均等に償却します。

取得価額18万円の固定資産なら、1年目に6万円、2年目に6万円、3年目に6万円ずつ償却する、というイメージです。

実態は3年間の均等償却なのになぜ「一括」償却というネーミングにしたんだ…

と口にするたび疑問に感じてしまいます^^

この一括償却を選択した場合にはちょっとしたメリットがあります。

一括償却を選択した固定資産は、固定資産税の対象外とすることができるんです。

一括償却を選択した資産も通常資産台帳には載せません。

資産台帳に載らず、固定資産税の対象外。

これならわかりやすいですね。

節税策として「一括償却」は検討する価値あり

「30万円未満の固定資産は即時償却できる」

この即時償却の制度を知っていると

「20万円未満の固定資産は3年間で均等償却できる」

という一括償却の存在意義がわからなかったりします。

即時償却できるものを、なぜわざわざ3年間に分けて償却するのかと。

実際当期の法人税を減らすことを優先すれば、即時償却一択です。

ですが、取得価額10万円以上20万円未満の固定資産の場合、一括償却も即時償却も3年間という期間で比較すれば償却できる金額自体は変わりません。

なので、あえて即時償却ではなく一括償却を選択することで固定資産税の増加を防ぐ、というのも地味ではありますが節税策として十分検討する価値があります。