年収1,500万円の人と750万円の人 年収に2倍の差があっても将来受け取る厚生年金の金額は変わらない理由

「俺は平均的なサラリーマンよりはるかに稼いでるから将来の年金だってたくさんもらえるはずだ!」

このように考えている方は将来年金を受けとるときに、とても少なく感じるでしょう。

実は年収1,500万円の人でも、年収750万円の人が受け取る年金と受け取れる金額は変わりません。

なぜなら、厚生年金保険料の負担額には上限があるからです(健康保険料にも上限がありますが今回の記事では説明を割愛します)。

※今回の記事はわかりやすさを優先するため、正確性に欠ける部分があります。

前提条件として「年俸制で毎月定額の給与を受けとっているサラリーマン」の方を想定しています。

また「年収」は勤続期間中の平均年収とします。

厚生年金保険料の計算方法

まず厚生年金保険料の計算方法を確認していきます。

給与に決められた率(9.15%)を乗じて保険料を計算しますが、

この給与を「標準報酬月額」といいますが、実際の給与額とは必ずしも一致しません。

「4~6月の給与の平均額が「○○円」なら「○○円以上~○○円未満」に該当するので「標準報酬月額」は「○○円」とみなす」

という考え方をします。

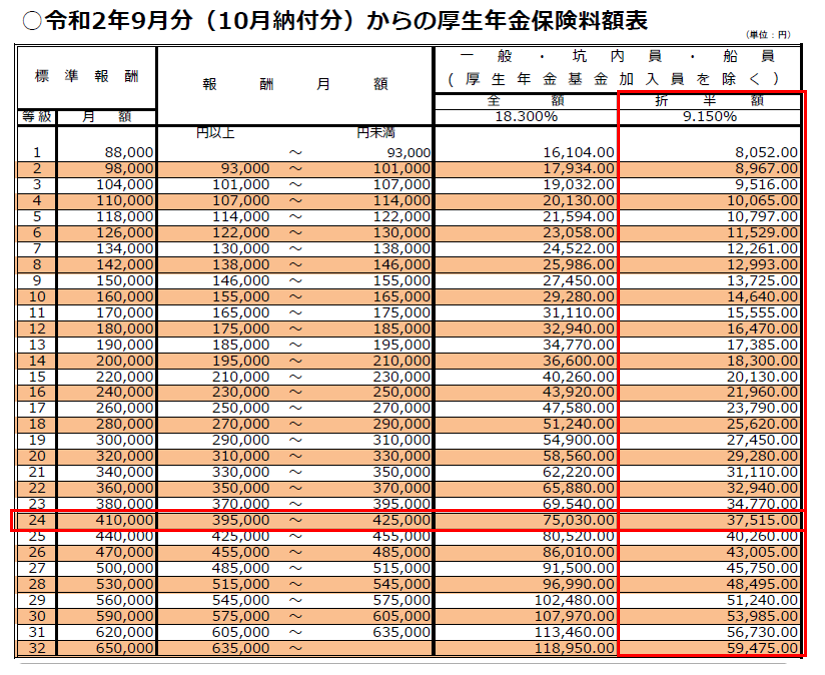

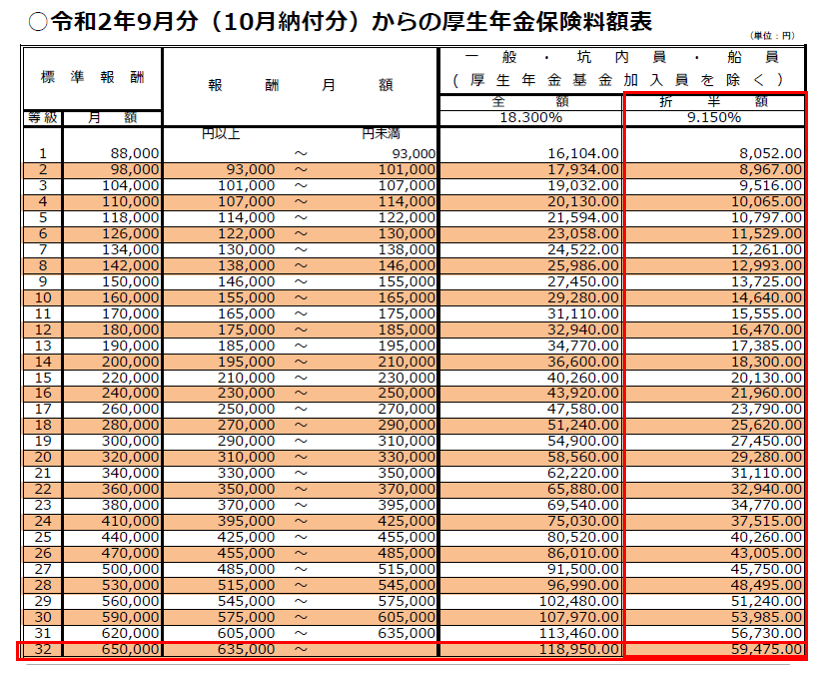

この標準報酬月額を決定するときに使うのが保険料額表。

上の表に当てはめると

4~6月の平均給与が40万円なら「395,000円以上~425,000円未満」に該当するので「標準報酬月額」は「410,000円」(24等級)とみなします。

「24等級(410,000円)」の行と「折半額」の列が交わった「37,515円」が個人で負担する厚生年金保険料、と計算できました。

若しくは「標準報酬月額」まで求められれば、その金額に9.15%をかけて求めることも可能です(410,000円×9.15%=37,515円)。

月給635,000円以上で厚生年金の負担額は上限に達する

この保険料額表の下の方を見ると上限があることが確認できます。

4~6月の平均給与が635,000円以上なら「標準報酬月額」は「650,000円」(32等級)とみなし、個人で負担する厚生年金保険料は上限の59,475円となります。

4~6月の平均給与が635,000円以上なら「標準報酬月額」は「650,000円」(32等級)とみなし、個人で負担する厚生年金保険料は上限の59,475円となります。

(ちなみにこの32等級は2020年8月までは存在せず31等級の620,000円、厚生年金保険料の上限は56,730円でした。)

月給635,000円を年収に換算すれば762万円(=635,000円×12ヶ月)。

記事のタイトルに「年収750万」と入れたのはこの上限となる年収を意識しました。

762万円なら約750万円、ってことで。

年収がこれ以上どれだけ増えようが、厚生年金保険料の負担は変わりません。

負担が変わらない、ということは将来の受給額も変わらないということにつながります。

年収1,500万円の人であっても、年収750万円の人と同じ厚生年金保険料しか負担していないんだから将来受け取る厚生年金も年収750万円の人と同じ、ということになってしまうんですね。

高年収の方でも老後の備えが必要にならないかは検討すべき

「サラリーマンの厚生年金の平均受給額は14~15万円」という情報はネットで検索すればすぐに確認できます。

高年収の方はその情報を見て

「サラリーマンの平均年収って4~500万円くらいだよな。じゃあ俺はその3倍くらい稼いでいるから年金も3倍くらいもらえるんだろうなぁ。」

なんてくれぐれも勘違いしないようにしないいけません。

仮に勤務期間を40年として、ずっと上限である年収780万円(=標準報酬月額の上限65万円×12ヶ月)を稼げたとしても年金の受給額は年間※250万円くらい、月にして20~21万円程度です。

※①厚生年金:780万円×40年×5.481÷1000≒171万円

②国民年金:約78万円

①+②≒約250万円

平均的なサラリーマンと月ベースで比較すれば5~6万円くらいしか変わらないんです。

高年収の方ほど生活レベルを上げてしまい生活費は多くなりがちです。

退職したからといって生活レベルをガクっと下げて生活費を下げるのはなかなか難しいでしょう。

一方で受けとれる年金の額は平均的なサラリーマンと大きく変わらない、となれば老後の収支が赤字になりやすいのは現役時代の年収が平均的だった人よりむしろ高年収だった人の方かもしれません。

配偶者も同じくらい稼いでいるので夫婦で月40万円くらいの年金が期待できる!という世帯以外は高年収の方であっても年金は過度に充てにせず、今の貯蓄ペースで将来年金で賄いきれない部分をカバーできるのか検討するべきでしょう。

現役時代に稼げるお金が一般的な世帯より多いのですから必要な貯蓄額さえ見えてくれば生活を見直したりすることで、今よりも貯蓄ペースをあげることは十分可能なはずです。