「事業主貸」と「事業主借」で迷うのはもうやめよう 選択を間違っても利益にも税金にも影響なし!

個人事業主の決算書特有の科目といえば「事業主貸」と「事業主借」、そして「元入金」。

「元入金」は普段取引としてほとんど登場しません。

一方、「事業主貸」と「事業主借」は頻繁に登場します。

自分の事業とは関係ない出金や入金があったときに使う科目です。

この科目に関して、よく聞かれる質問があります。

「事業主貸と事業主借って、何が違うの?」

個人事業主の会計には欠かせない「事業主貸」と「事業主借」

質問される方の気持ちはよーくわかります。

税理士事務所に入りたてのころ、私もまったく同じ疑問を持ちましたから。

税理士事務所転職前に簿記は勉強していましたが、「事業主貸」・「事業主借」なんて概念はまったくでてきませんでした。

初めて個人事業主の決算書を見たときかなり戸惑ったのを覚えています。

法人にはないこれらの科目。

理解するには、大前提として「事業主」という概念が欠かせません。

個人事業主は事業を行う上で、事業に関連する入金や支払が発生します。

これらの入金や支払は基本的に売上や経費の科目で入力すればよく、簿記の知識があればそれほど迷うところではありません。

しかし、個人事業主は事業を行うのと同時に、日々の生活を営んでいます。

日々の生活を営むにはお金が必要。

このお金がいわゆる「生活費」です。

個人事業主は事業で稼いだ利益から生活費を支払います(厳密にいえば利益から税金や社会保険料などを引いた残りから、ですが)。

完全な現金商売でもなければ、事業で稼いだ利益は通常事業用の預金口座に残ります。

この事業用の預金口座からは定期的に生活費を引き出す必要があります。

この生活費を引き出したときに使う科目こそが「事業主貸」です。

仕訳としては以下のようになります。

事業主貸 / 普通預金 100,000円

ここまで説明したときに冒頭の疑問が生まれます。

「事業主」の意味合いはなんとなくわかった。

で、事業主貸の貸ってなんなの?

事業主貸と事業主借って何が違うの?

と。

これらの科目の詳細は国税庁が発行している

に書いてあります。

・事業用のお金が事業に関係なく出ていけば「事業主貸」

・事業用のお金が事業に関係なく入ってくれば「事業主借」

って感じです。

ただ、これだけでは「貸」と「借」のイメージがうまくつかめません。

私の場合

事業用口座から生活費を引き出したときは

「事業主の自分からプライベートの自分へお金を貸したから事業主貸」

逆に事業用口座へ生活用口座からお金を入金したときは

「事業主の自分がプライベートの自分からお金を借りたから事業主借」

とイメージしたら、しっくりくるようになりました。

事業主の自分とプライベートの自分をそれぞれ別人とみなして、決算書を作る事業主の自分をメインにイメージする、って感じで。

「事業主貸」と「事業主借」どちらかしか使わないのもあり

しっくりきて一瞬で「事業主貸」か「事業主借」かをイメージできるようになればいいのですが、そうなるまでには時間がかかります。

そして「事業主貸」と「事業主借」を明確に区分できることにメリットがあるのかというと…

特にあるとは思えません。

ルール上はきっちり分けなきゃいけないのでしょうが、ここがきっちりできていないからといって青色申告が認められなかったなんて話も聞いたことがありません。

であれば、もう「事業主貸」と「事業主借」を分けること自体やめちゃってもいいのでは。

どちらかの科目のみしか使わない!って決めちゃう。

そうすれば、事業と関係ない入出金がでていたら即「事業主貸」!

って感じで慣れていない方が判断に迷う時間をなくせるでしょう。

「事業主貸」と「事業主借」どちらを使うべきか?

と聞かれたら「事業主貸」と答えます。

「事業主貸」と「事業主借」なら、一般的には「事業主貸」の金額の方が多くなるはずだからです。

自分の過去の決算書を見返しても独立初年度以外はすべて「事業主貸」の方が大きな金額でした。

「事業主借」しか使わないようにすると、決算書上では「事業主借」の金額がマイナスになる可能性が高いです。

個人事業主の決算書にマイナスの金額が載っている場合何かしら会計処理が間違っている可能性が高く、あまり見栄えのいいものではありません。

マイナスになりうるのはここ数年業績が芳しくない場合の「元入金」や「青色申告特別控除前の所得金額」くらいでしょう。

ということで、どちらか一方を使うなら「事業主貸」がオススメです。

科目名を「事業主」にした方がスッキリするかも

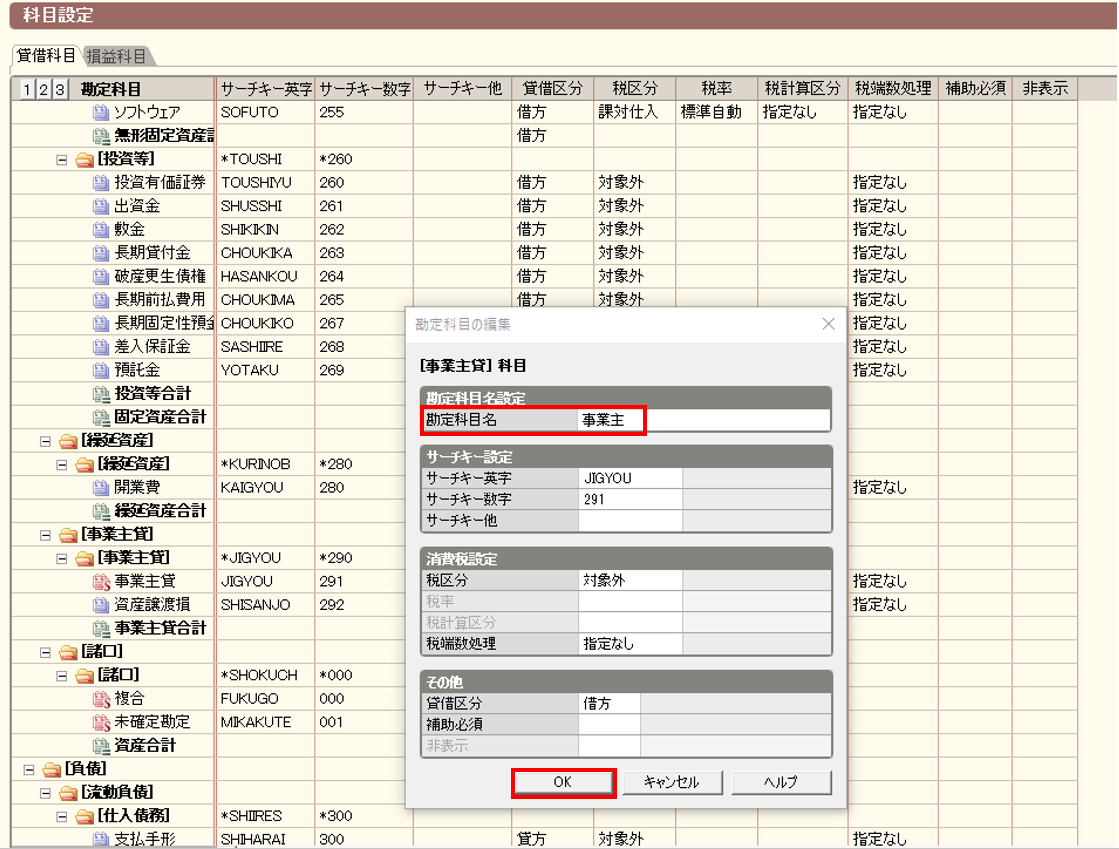

「事業主貸」のみ使うことに決めたら、科目名を「事業主」に訂正してしまった方がスッキリするかもしれませんね。

弥生会計なら

ナビゲータメニュー→取引→科目設定

もしくは

上部メニュー→設定→科目設定

から科目設定画面で訂正できます。

賃貸科目タブ内に「事業主貸」があるので、見つけたらダブルクリック。

編集画面が表示されるので、勘定科目名を「事業主」にしてOKを押せば訂正完了です。

さいごに

個人事業主特有の科目である「事業主貸」と「事業主借」について解説しました。

さいごに、大事なことなので強調しておきます。

「事業主貸を入力すべきところに事業主借、または事業主借を入力すべきところに事業主貸を入れても、売上にも経費にも利益にも税額にも、重要な計算箇所には何ひとつ影響しません。

あまり悩み過ぎず、お気楽にいきましょう!」

以上です!