学生がウーバーイーツの配達員をしていると親の扶養から外れるリスクが高い理由

※ウーバーイーツの配達員は自転車を使うイメージがあります。かっこいい自転車を持っていないので事務所のママチャリで代用。

※今回の記事内容は2019年11月4日時点の税法を基にしています。2020年以降は控除額等が変更になります。

税務署から年末調整の書類が送られてくると冬が近づいていることを実感するのは税理士あるあるだと思います。

今の時期あたりから年間の収入を扶養の範囲内にするためにパート・アルバイト(以下「アルバイト」)の方は働く時間を制限したりするのもこの時期のあるあるです。

ウーバーイーツの配達員は従業員でなく個人事業主

最近耳にすることが増えた「Uber Eats(ウーバーイーツ)」というサービス。

飲食店が作った料理をウーバーイーツに登録した配達員がお客さんのところへ配達してくれるサービスです。

まだ都市部でしかサービス提供されていないようで長野は対象外。

配達員は自分の都合優先で好きな時間だけ働くことができる、という点が他のアルバイトにはない魅力のようですね。

ただ私はウーバーイーツの配達員なら好きなときだけ自由に働ける、なんてのは

「当たり前じゃん」

と思ってしまいました。

配達員は従業員扱いではなくどうやら個人事業主扱いであるらしい、ということを知ったからです。

Uber社の配達員を募集しているホームページにもはっきり「個人事業主」という記載がありました。

配達サービスを提供しているUber社と配達員は業務委託契約を結んで、配達員は個人事業主として仕事を請け負うのでしょう。

従業員(アルバイト)として雇用契約を結ぶからこそ1日あたりの労働時間、1ヶ月あたりの労働日数などが縛られるのであって、業務委託契約なら仕事を請け負うも請け負わないのも自分の判断次第。

自由に働ける代わりに収入は不安定。不安定だけど頑張れば頑張った分だけ収入は増やせる。

いわゆる「自営業者」となんら変わらないですよね。

個人事業主は「雑(事業)所得」、アルバイトは「給与所得」

「自営業者」の方となんら変わらない働き方である以上、税金に関することも自営業者の方と同様。

収入は「雑所得」または「事業所得」となり、原則確定申告をしなければいけません。

一方アルバイトとして雇用契約を結んでいれば収入は「給与所得」になり、他に勤め先がなければ確定申告は原則不要な点が自営業者と大きく異なります。

1件配達していくらの個人事業主も1時間いくらで稼ぐアルバイトも一見実態はさほど変わらないように見えますが、税務上の扱いには違いがあります。

そしてこの違いは「税務上の扶養に該当するか否か」という点で大きな影響があります。

「年間収入103万までなら扶養に入れる」の誤解

よく「年間の収入103万までなら扶養に入れる」という説明を見聞きします。

この説明は間違いではないのですが、前提条件があります。

その条件とは

・収入は給与所得(アルバイト)のみ

裏を返せば収入がアルバイト以外にあったり、そもそもメインの収入がアルバイトでなく今回のウーバーイーツの配達員のような収入形態だとこの103万という数字は何の意味ももちません。

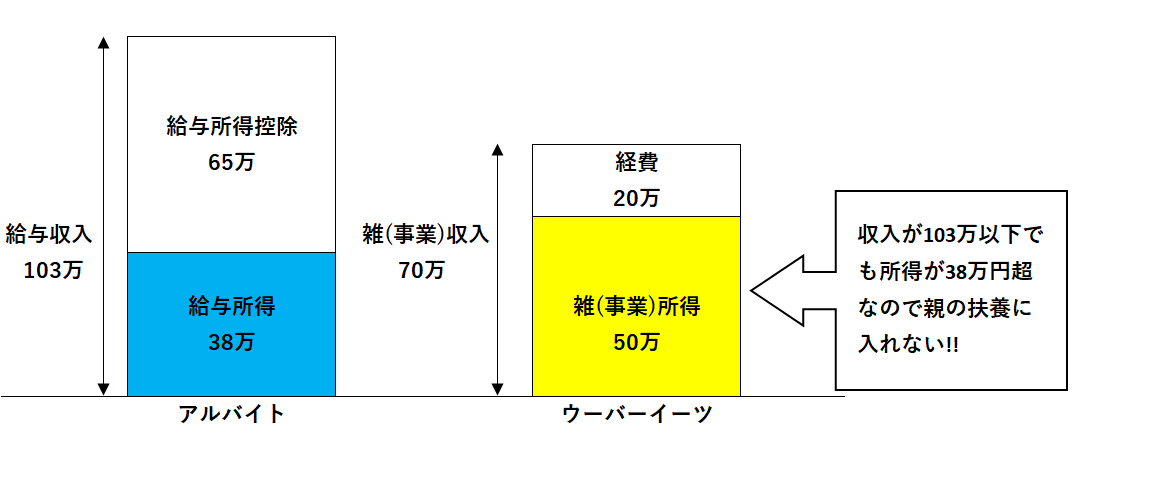

具体例を図で表してみます。

アルバイトで年間103万円収入があったとします。

アルバイトで年間103万円収入があったとします。

このときアルバイトだと「給与所得控除」という控除を65万円計上することが認められています。

この「給与所得控除」には自営業者の「経費」と同じような意味があります。

自営業者が収入を得るのに経費が必要になるのと同様にアルバイトでも収入を得るためには経費がかかるはず。

けど実額で計算するのは大変だから概算額を経費として認めるよ、

という制度です。

結果

アルバイトの給与収入103万ー給与所得控除65万=給与所得38万

となります。

額面の「収入」から経費や給与所得控除を引いた後の数字を「所得」と呼びます。

意味合い的には「利益」と同じですね。

扶養親族に該当するためにはこの「所得」(正確には「合計所得金額」といいます)が38万円以下である必要があります。

給与所得控除は最低額が65万円なので逆算すると給与収入が103万円までなら所得が38万円以下にできる。

なので収入が給与のみの状況なら

「年間の収入103万までなら扶養に入れる」

は正しいと言えるんですね。

一方ウーバーイーツの配達員のような働き方の場合、税務上は「雑所得」または「事業所得」となります。

収入金額・頻度・継続性などから客観的に「事業」と言えるような規模であれば「事業所得」として認められますが、学生が学業の合間に行っているような状況だと「雑所得」になる可能性が高いように思います(あくまで私見ですが)。

雑所得と仮定した場合、扶養親族に該当するためには収入から経費を引いた後の「雑所得」が38万円以下である必要があります。

上の図では

配達で稼いだ年間の収入70万、配達にかかる経費を20万と仮定しました。

この場合

雑収入70万-経費20万=雑所得50万

となります。

収入だけみれば103万円以下ですが、所得が38万円より多いため扶養親族に該当しなくなってしまうのです。

私が今懸念しているのは東京や大阪など都市部の大学に進学したお子さんがいる家庭です。

子どもが19歳~22歳の場合、一般的には専門・短大・大学生でいる間は学費が多くかかって大変だろうということを配慮してか扶養親族に該当すれば「特定扶養親族」といって通常の扶養親族より控除額が上乗せされます。

アルバイト収入であれば学生という立場で年間103万円、月約8.6万円という金額を稼ぐのは結構大変です。

なので滅多に扶養から外れてしまう…なんてことはないのですが。

このウーバーイーツの配達員のように稼いだお金が「雑所得」になる働き方をしていたら。

年間所得38万円なんてあっさりオーバーしてしまう気がするんです。

収入から経費はもちろん差し引けるのですが、配達員にとっての経費ってあまり思い浮かびません。

上の具体例では経費を20万円と設定しましたが、実際にはこれほどかからないのではないでしょうか。

もしも配達専用の自転車や車を買ったりすればその購入金額は経費にできますが、金額が大きいと購入した年で一度に経費にすることはできません。

自転車ならガソリン代もかからないし、身体を酷使したからといって何かその酷使分を経費計上できるわけでもありません。

親の方では19歳~22歳の子どもが扶養親族に該当しないことが判明すれば後日足りなかった分の税金を納めないといけません。

税額は親の収入によって変わってきますが、数万円から人によっては30万円近くにもなりえます。

これまでは学生のお小遣い稼ぎといえばアルバイトが定番でした。

その場合は扶養から外れるケース自体少なく、さほど気にしなくても問題ありませんでしたが今後はウーバーイーツの配達員のような働き方が流行るのかもしれません。

子どもに都会で一人暮らしをさせている親御さんは子どもがどうやってお小遣いを稼いでいるのか、一度確認してみてはいかがでしょうか。