生活費の引落し口座を収入が入る口座にまとめてしまう効率化

家賃、水道光熱費、保険料、通信費…

毎月必ず払う必要があるこれらの生活費。

この生活費を口座引落しやカード引落しにしている方は多いでしょう。

私もつい最近までそうだったのですが、引落し口座があっちこっちに散らばってしまっていませんか?

散らばっている方には、引落し先をメインの収入が入る口座へ変更することをおすすめしています。

資金移動の手間・残高不足による滞納・信用情報の低下

本来引落しの口座を選択するときは、メインの収入が入ってくる口座を選ぶことが多いはず。

ただ社会人生活が長くなってくると転職・退職・再就職・独立…と自身の状況がガラリと変わることは珍しくありません。

私も独立した結果、メインの収入はそれまでの給料から税理士として得る事業収入になり、この事業収入は新たに作成した事業用の通帳に入金されるようにしました。

一方で水道料や保険料など独立前に口座振替にしていたものは、特に口座を変える必要がなかったため変更しませんでした。

その結果、収入が入ってくる口座と生活費の引落し口座が完全に分かれてしまうことに。

これに近い状況になってしまっている方、結構いると思います。

引落し口座に定期的な収入が入ってこなくなると、資金を他の口座から手数料をかけて移動させなきゃいけなくなったり、残高不足による滞納が起きやすくなり信用情報が低下するなどの問題が生じやすくなります。

今ならネットバンキングで資金移動は手間なくできますが、違う銀行同士で資金を移動させようとすれば手数料は発生します。

現金を引き出すときの手数料もそうですが、こういったメリットの低い手数料は極力発生させないようにするべきです。

また、クレジットカードの引落しができなかったりすると自身の信用情報にもキズがついてしまいます。

引落し口座がバラバラになっている状態はこのようにデメリットばかりで、まったくメリットがありません。

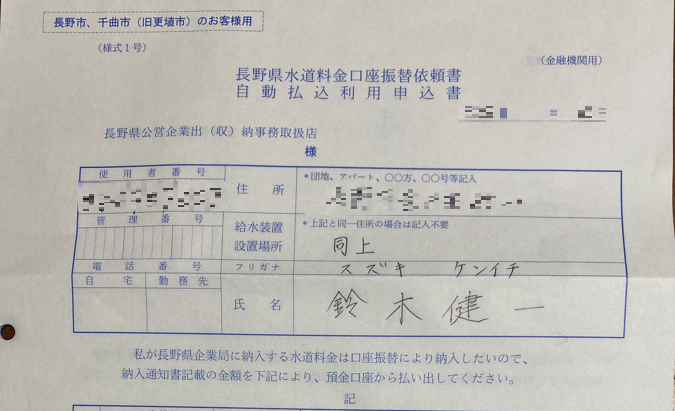

引落し先の変更は紙が多いけどネット経由でできることも

引落し口座がバラバラになっている方は、現在のメインの収入が入ってくる口座に引落し先を変更しましょう。

めんどうなのはよーくわかりますが、一度やってしまえば効力はずっと続きます。

効率化のためにかけるべき手間といえるでしょう。

私が実際にやってみると、契約先に電話連絡して口座振替用の書類を送付してもらい希望する口座を書いて返送するところがほとんどでしたが、中にはネット経由で変更手続きが完結する会社もありました。

ネット上で手続きを進めていくと、途中から口座引落を希望するネットバンキングのサイトに自動的に移動して、移動先で引落しを希望する口座の情報やパスワードを入れるとすべて手続きが完了しました。

ネット上でどこも手続きが完了すれば相当ラクになるんですが、それができるようになるのはもう少し先になりそうですね。

引落しがなくなれば利用口座数を減らせる

口座引落がなくなり、まったく使わなくなった口座の残高は0円にしてしまえば管理する口座数を減らせます。

家計管理の効率化という観点から見れば、自身がもつ口座数は少ないに越したことはありません。

もちろん将来その口座を使う可能性がまったくないのであれば、口座解約してしまってOKです。

効率化でおすすめな方法は

「一度手間をかければ効果が永続するもの」

今回紹介した引落口座の変更もこれに該当します。

引落口座が散らばってしまっている方にはぜひオススメしたい方法です。